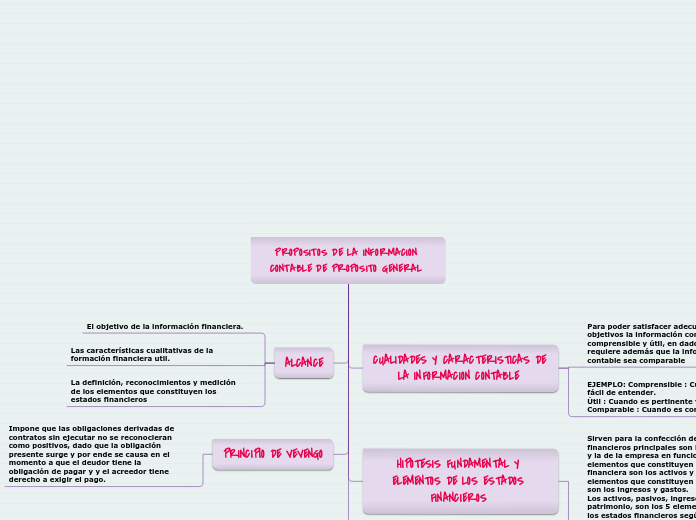

PROPOSITOS DE LA INFORMACION CONTABLE DE PROPOSITO GENERAL

CUALIDADES Y CARACTERISTICAS DE LA INFORMACION CONTABLE

Para poder satisfacer adecuadamente sus objetivos la información contable debe ser comprensible y útil, en dado caso se requiere además que la información contable sea comparable

EJEMPLO: Comprensible : Cuando es claro y fácil de entender. Útil : Cuando es pertinente y confiable. Comparable : Cuando es contable, neutral.

HIPOTESIS FUNDAMENTAL Y ELEMENTOS DE LOS ESTADOS FINANCIEROS

Sirven para la confección de los estados financieros principales son las del devengo y la de la empresa en funcionamiento, los elementos que constituyen la situación financiera son los activos y pasivos; los elementos que constituyen los resultados son los ingresos y gastos. Los activos, pasivos, ingresos, gastos y patrimonio, son los 5 elementos básicos de los estados financieros según el estado internacional.

CRITERIOS DE MEDICION

Se agrupan en 2 categorías :

CRITERIOS DE COSTOS HISTORICOS : Se fundamenta en el precio de una transacción pasada.

CRITERIO DE VALOR CORRIENTE : Utilizan la información que reflejan las condiciones actuales.

ALCANCE

El objetivo de la información financiera.

Las características cualitativas de la formación financiera util.

La definición, reconocimientos y medición de los elementos que constituyen los estados financieros

PRINCIPIO DE VEVENGO

Impone que las obligaciones derivadas de contratos sin ejecutar no se reconocieran como positivos, dado que la obligación presente surge y por ende se causa en el momento a que el deudor tiene la obligación de pagar y y el acreedor tiene derecho a exigir el pago.