Pymes sección 11: Instrumentos financieros básicos

INTRODUCCÍON

Es un acuerdo entre 2 o más instrumentos financieros básicos.

ALCANCE

La entidad contabilizará como instrumentos financieros básicos:

efectivo

instrumento de deuda

un compromiso de recibir un préstamo

una inversión enacciones preferentes no vertibles y acciones preferentes u ordinarias sin opción de venta.

Excepciones: párrafo 11.7 (a - f)

RECONOCIMIENTO INICIAL

Se reconocerá un activo o pasivo financiero cuando se conviertan en una parte de las condiciones contractuales del instrumento.

MEDICIÓN INICIAL

Un activo o pasivo financiero se medirán al precio de transacción incluyendo los costos de transacción.

Excepto:

los que se miden posteriormente al valor razonable con cambios en resultados.

Si el acuerdo constituye una transacción de financiación

se medirán

al valor presente de los pagos futuros descontados a una tasa de interés de mercado para un instrumento de deuda similar determinado en el reconocimiento inicial.

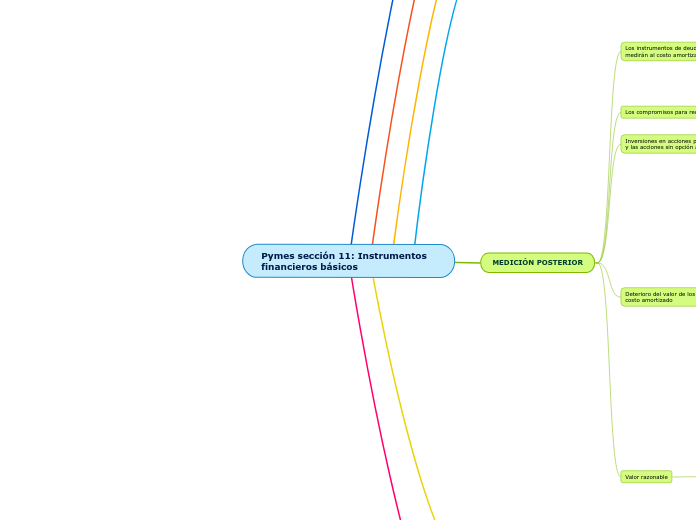

MEDICIÓN POSTERIOR

Los instrumentos de deuda se medirán al costo amortizado

neto de :

importe al que se mide el reconocimiento inicial

menos reembolsos

mas o menos la amortización acumulada

menos cualquier reducción por deterior.

utilizando en método del interés efectivo

es un método del cálculo del costo amortizado de un activo o pasivo financiero.

Los compromisos para recibir un préstamo se medirán

al costo menos el deterioro del valor.

Inversiones en acciones preferentes no convertibles y las acciones sin opción a venta se medirán

acciones cotizan o se miden sin esfuerzo

la inversión se mide al valor razonable reconocidos en resultados.

inversiones no se miden con fiabilidad

se midirán al costo menos el deterioro del valor

Deterioro del valor de los instrumentos financieros al costo o costo amortizado

reconocimiento

pérdida por deterioro en resultados

sucesos que causan la pérdida

dificultades financieras

incumplimiento en en pago

otorgamiento de concesiones

reorganización financiera

medición

medido al costo amortizado

la pérdida sería la diferencia entre:

importe en libros del activo

y el valor presente de los flujos de efectivo futuros estimados

utilizando tasa de interés efectivo original

medido al costo menos el deterioro del valor

la pérdida sería la diferencia entre:

importe en libros del activo

mejor precio de venta en la fecha que se estima

reversión

se reconocerá en resultados

directa

ajusste

Valor razonable

la entidad utilizará la siguiente jerarquía para estimarlo:

precio cotizado para un activo idéntico en un mercado activo

si no estuviera disponible el precio cotizado se utilizará el precio de la transacción mas reciente que no haya tenido cambios significativos.

si las 2 anteriores no constituyen una buena estimación entonces la entidad utilizará otras técnicas de valoración

que proporcionen estimación fiable del valor razonable

precio razonable

variables razonables

BAJA EN CUENTAS

activos financieros

expiren o se liquiden los derechos

transfieran a terceros los riesgos y ventajas

Pasivos financieros

solo cuando se hayan extinguido

pagada

cancelada

expirado

INFORMACIÓN A REVELAR

políticas contables significativas

importe en libros en el Estado de situación financiera o notas

baja en cuentas

garantias

incumplimiento de préstamos por pagas

pérdidas de ingresos, gastos, ganancias o pérdidas.