Pymes sección 21 Provisión y contingencias

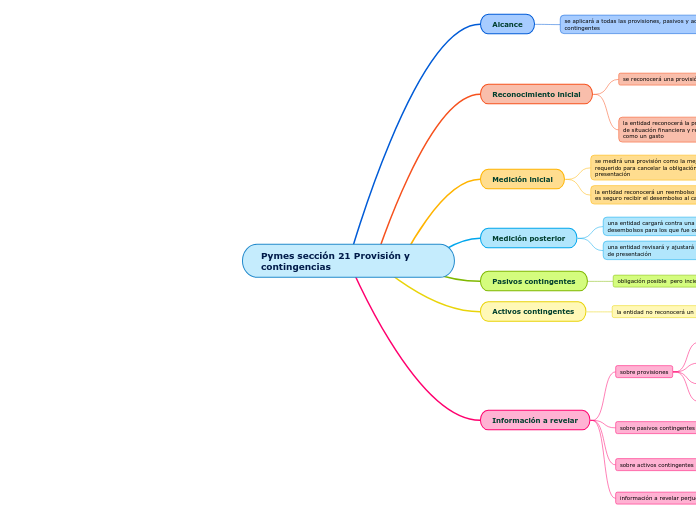

Alcance

se aplicará a todas las provisiones, pasivos y activos contingentes

Reconocimiento inicial

se reconocerá una provisión cuando

la entidad tenga una obligación en la fecha que se informa como resultado de sucesos pasados

sea probable que la entidad se desprenda de recursos para liquidar la obligación

el importe de la obligación se estime de forma fiable

la entidad reconocerá la provisión como un pasivo en el estado de situación financiera y reconocerá el importe de la provisión como un gasto

Medición inicial

se medirá una provisión como la mejor estimación del importe requerido para cancelar la obligación, en la fecha de presentación

la entidad reconocerá un reembolso como activo separado, si es seguro recibir el desembolso al cancelar la obligación

Medición posterior

una entidad cargará contra una provisión únicamente los desembolsos para los que fue originalmente reconocida

una entidad revisará y ajustará las provisiones en cada fecha de presentación

cualquier ajuste se reconocerá en resultados

a menos que se haya reconocido como parte del costo del activo

Pasivos contingentes

obligación posible pero incierta

la entidad no reconocerá un pasivo contingente como un pasivo

excepto

provisiones para pasivos contingentes de una adquirida en una combinación de negocios

Activos contingentes

la entidad no reconocerá un activo contingente como activo

cuando el flujo de beneficios económicos futuros sea cierto el activo no será un activo contingente se procederá a reconocerlo

Información a revelar

sobre provisiones

una conciliación

una breve descripción de la naturaleza de la obligación y del importe

indicación de incertidumbres relativas al importe

el importe de cualquier reembolso esperado

sobre pasivos contingentes

para cada clase de pasivos contingentes en la fecha de presentación, una descripción de la naturaleza del mismo

sobre activos contingentes

si es probable la entrada de beneficios económicos pero no prácticamente cierta,

la entidad revelará una descripción de la naturaleza de los activos contingentes al final del periodo sobre el que se informa

información a revelar perjudicial

alguna información a revelar puede perjudicar la posición de la entidad.