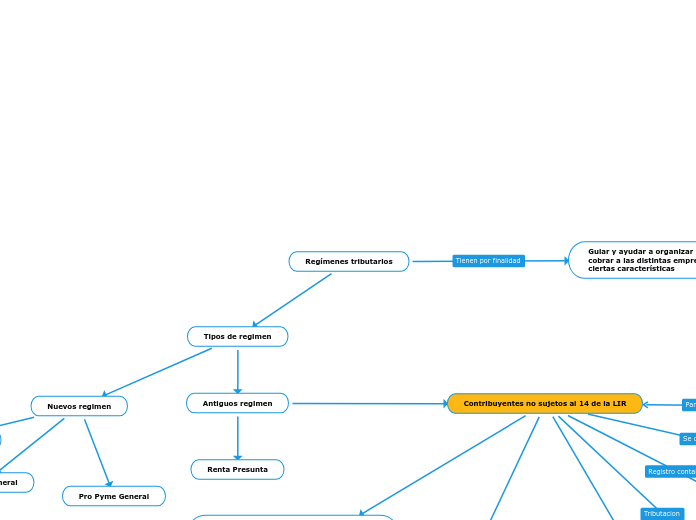

Regímenes tributarios

Tipos de regimen

Nuevos regimen

Pro Pyme Transparente

Regimen General

Pro Pyme General

Antiguos regimen

Contribuyentes no sujetos al 14 de la LIR

carecen de un vínculo directo o indirecto con personas que tengan la calidad de propietarios y que resulten gravados con los impuestos finales, tales como las fundaciones y corporaciones reguladas en el Título XXXIII, del Libro I del Código Civil, y de las empresas en que el Estado tenga la totalidad de su propiedad.

Principalmente a fundaciones, corporaciones, empresas en que el Estado tenga la totalidad de su propiedad.

Los contribuyentes de respectiva entidad, socios y/o propietarios no deben estar grabados en los impuestos finales.

Su contabilidad es abierta, por lo que, no se exige alguna responsabilidad de este calibre, queda bajo decisión del contribuyente

aprece q igual tieneee

tiene se suponee............

???????????????

Renta Presunta