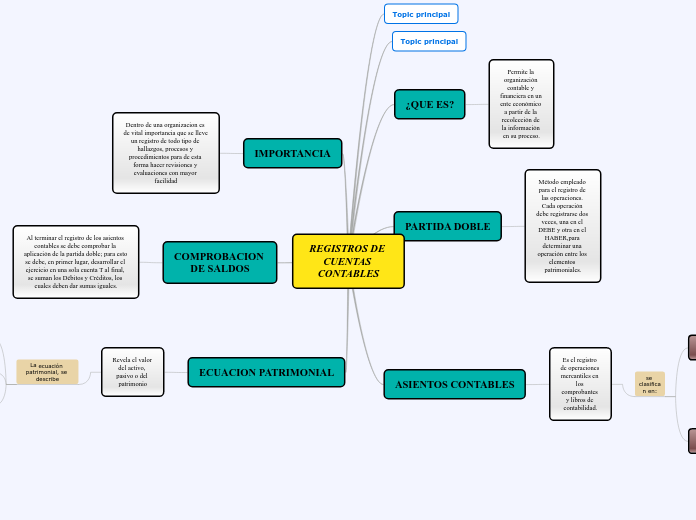

REGISTROS DE CUENTAS CONTABLES

Topic principal

Topic principal

¿QUE ES?

Permite la organización contable y financiera en un ente económico a partir de la recolección de la información en su proceso.

PARTIDA DOBLE

Método empleado para el registro de las operaciones. Cada operación debe registrarse dos veces, una en el DEBE y otra en el HABER,para determinar una operación entre los elementos patrimoniales.

ASIENTOS CONTABLES

Es el registro de operaciones mercantiles en los comprobantes y libros de contabilidad.

se clasifican en:

ASIENTO COMPUESTO

Se presenta cuando en el registro contable se afectan mas de dos cuentas. Pueden ser una cuenta deudora y dos o mas cuentas acreedoras, o dos o mas cuentas deudoras y una acreedora.

ASIENTO SIMPLE

Se presenta cuando solo son afectadas dos cuentas. Un DÉBITO y un CRÉDITO.

IMPORTANCIA

Dentro de una organizacion es de vital importancia que se lleve un registro de todo tipo de hallazgos, procesos y procedimientos para de esta forma hacer revisiones y evaluaciones con mayor facilidad

COMPROBACION DE SALDOS

Al terminar el registro de los asientos contables se debe comprobar la aplicación de la partida doble; para esto se debe, en primer lugar, desarrollar el ejercicio en una sola cuenta T al final, se suman los Débitos y Créditos, los cuales deben dar sumas iguales.

ECUACION PATRIMONIAL

Revela el valor del activo, pasivo o del patrimonio

La ecuación patrimonial, se describe

Activo

Activo = Pasivo + Patrimonio

Pasivo

Pasivo = Activo - Patrimonio

Patrimonio

Patrimonio = Activo - Pasivo