FUNDAMENTOS BÁSICOS Y TÉCNICOS DE LA AUDITORIA

TRIBUTARIA

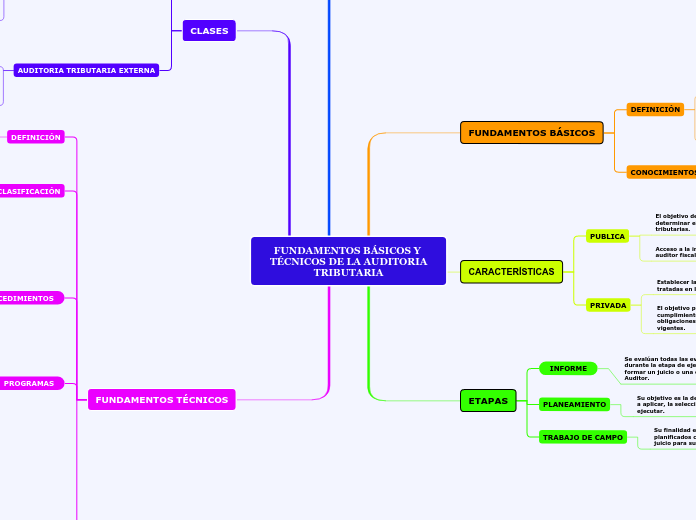

FUNDAMENTOS BÁSICOS

DEFINICIÓN

El GLOSARIO TRIBUTARIO, 3ra Edición, elaborado por el

Instituto de Administración Tributaria de la SUNAT.

La Auditoría Tributaria, es un control crítico y

sistemático, que usa un conjunto de técnicas y

procedimientos destinados a verificar el cumplimiento

de las obligaciones formales y sustanciales de los

contribuyentes.

CONOCIMIENTOS ESPECIALIZADOS

AUDITORIA

NIIF Y Tributación

CARACTERÍSTICAS

PUBLICA

El objetivo de todo proceso de fiscalización es

determinar el cumplimiento de las obligaciones

tributarias.

Acceso a la información interna de la empresa para el

auditor fiscal está restringida a los requerimientos.

PRIVADA

Establecer la fehaciencia de las operaciones anotadas y tratadas en la contabilidad.

El objetivo principal es lograr un informe final sobre el cumplimiento de las

obligaciones tributarias, de acuerdo con las normas vigentes.

ETAPAS

INFORME

Se evalúan todas las evidencias de auditoría obtenidas

durante la etapa de ejecución, que deben permitir formar un juicio o una opinión, emitiendo el Informe del Auditor.

PLANEAMIENTO

Su objetivo es la determinación del enfoque de auditoría a aplicar, la selección de procedimientos particulares a ejecutar.

TRABAJO DE CAMPO

Su finalidad es la de ejecutar los procedimientos planificados con el objetivo de obtener elementos de juicio para sustentar una opinión.

EL AUDITOR TRIBUTARIO

Debe ser un profesional que esté capacitado no sólo en aspectos técnicos sino también en su comportamiento personal.

CONDICIONES

PERSONALES

Integridad, Independencia de criterio, Puntualidad,

Confidencialidad, Habilidad y Competencia.

ADQUIRIDAS

Capacitación,

Entrenamiento Técnico

CLASES

AUDITORIA TRIBUTARIA INTERNA

Es llevada a cabo por personal de la entidad, bajo una relación de dependencia.

.Estudiar la legislación tributaria vigente que grave todas las operaciones que desarrolla la empresa.

•Diseñar modelos uniformes que sistematicen de manera ordenada, los tributos aplicados a productos gravados, no gravados y exonerados.

AUDITORIA TRIBUTARIA EXTERNA

Procedimiento de una auditoría general de los Estados Financieros de la empresa, por medio del cual se logra una evaluación de la situación patrimonial y financiera en su conjunto.

Auditoría tributaria preventiva, por el mismo rigor de su

especialización, se sustenta en la evaluación del

cumplimiento de las obligaciones tributarias de la

empresa.

FUNDAMENTOS TÉCNICOS

DEFINICIÓN

Son métodos de investigación, procedimientos prácticos que el auditor tributario aplica con el objetivo de obtener información.

CLASIFICACIÓN

Estudio general.

Análisis de saldos y/o de

movimientos

Inspección (Observación)

Confirmación (cruce con terceros)

Investigación.

Declaraciones y certificaciones

Cálculo

Verificación selectiva o total

PROCEDIMIENTOS

Es el conjunto de técnicas aplicables al

examen de una o más partidas.

CLASIFICACIÓN

Cruce de información con terceros

(confirmaciones y conciliaciones bancarias con

clientes, proveedores, etc.)

Indagación sobre los procedimientos de toma de

inventarios físicos.

Inspección de los bienes del activo fijo.

Verificación de los saldos acreedores de caja.

PROGRAMAS

Son un conjunto de acciones

sistémicas forjadas para el objetivo

de la auditoría.

PAPELES DE TRABAJO

Constituyen un conjunto de cédulas, formularios, hojas,

planillas y cuadros, resultado de los cruces de información y

otros documentos legajados al término de la auditoría tributaria.

CLASIFICACIÓN

CEDULAS OBLIGATORIAS

Informe general.

Informe del trabajo preliminar.

Alcance del examen.

Requerimiento.

Libros de contabilidad.

Cédulas de declaraciones de pago mensual.

Cédula de la determinación de la renta neta imponible.

CEDULAS

OPCIONALES

Cédulas adicionales.

Anexos.

MODELOS

a) Índice de papeles.

b) Cédula de situación legal de los libros y registros

contables.

c) Cédula de relación de pagos y declaraciones pago de IGV.

d) Cédula de Registro de Ventas vs DD.JJ.

e) Cédula de Registro de Compras vs DD.JJ.

f) Cédula de Retención de 5ta Categoría.

g) Cédula de relación de pagos y declaraciones pago de IR.

h) Cédula de Análisis de las cuentas de Ingresos.