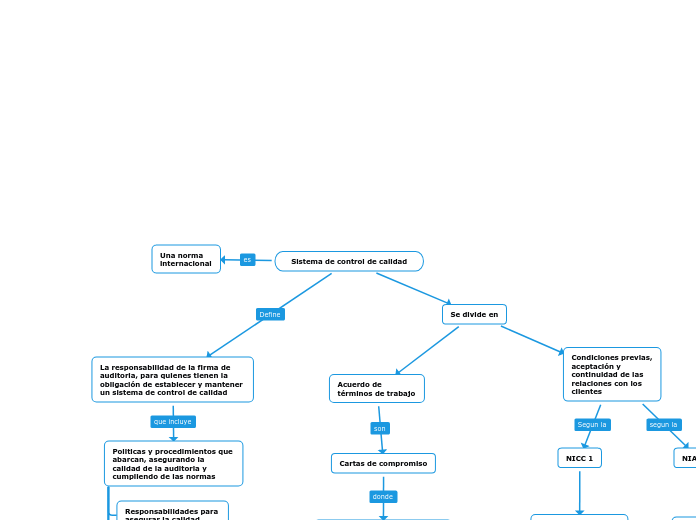

Sistema de control de calidad

Una norma internacional

La responsabilidad de la firma de auditoria, para quienes tienen la obligación de establecer y mantener un sistema de control de calidad

Politicas y procedimientos que abarcan, asegurando la calidad de la auditoria y cumpliendo de las normas

Responsabilidades para asegurar la calidad

Requisitos éticos relevantes

Aceptación y continuación de clientes y trabajos específicos

Recursos humanos

Desempeño del trabajo y monitoreo

Se divide en

Acuerdo de términos de trabajo

Cartas de compromiso

Se realizan los acuerdos entre la dirección y el equipo auditor

El objetivo y alcance de la auditoria de:

Responsabilidad del auditor

Responsabilidad de la dirección

Identificación del marco de referencia aplicable como referente para el proceso de evaluación

Expectativas frente a los entregables o informes como resultado del proceso de evaluación

Condiciones previas, aceptación y continuidad de las relaciones con los clientes

NICC 1

Los auditores deben establecer políticas y procedimientos

La aceptación y continuidad con los clientes, cumpliendo con las condiciones necesarias

NIA 210

El equipo auditor debe evaluar las condiciones previas del cliente y determinar

El marco normativo de refentencia

La confirmación de la dirección en donde reconozca y comprenda la responsabilidad