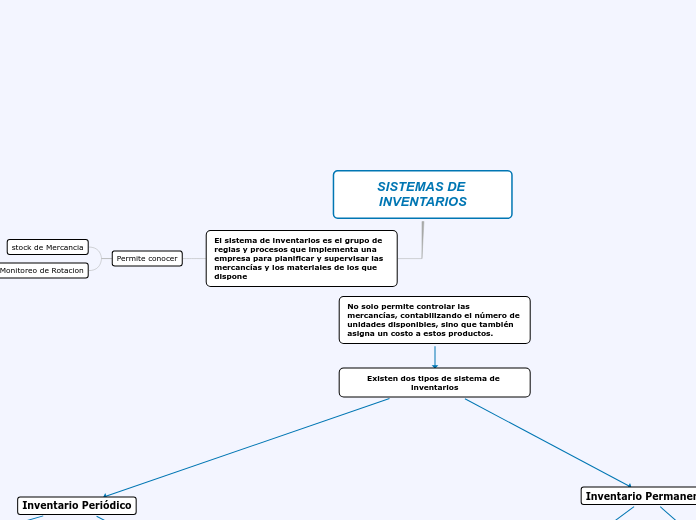

SISTEMAS DE INVENTARIOS

El sistema de inventarios es el grupo de reglas y procesos que implementa una empresa para planificar y supervisar las mercancías y los materiales de los que dispone

Permite conocer

stock de Mercancia

Monitoreo de Rotacion

No solo permite controlar las mercancías, contabilizando el número de unidades disponibles, sino que también asigna un costo a estos productos.

Existen dos tipos de sistema de inventarios

Inventario Periódico

Se realiza de manera periódica

ejemplo:

Semanal, Mensual, Anual

Al no ejercer un control constante, es un sistema que facilita la

pérdida de los inventarios, solo se pueden hacer seguimientos y verificaciones al final de un periodo

cuando se hacen los conteos físicos, lo cual permite o facilita posibles fraudes

Contabilizacion

La Materia Prima no se Contabiliza en el activo de Inventarios

se debe contabilizar en la cuenta de compras 62

Las devoluciones de mercancías compradas se contabilizan en la cuenta 6225

Las ventas se contabilizan en la respectiva cuenta de ingresos 4135

Las ventas de devolución 4175

Inventario Permanente

Se realiza en tiempo real las variaciones de existencias, es decir el monitoreo es continuo.

Este control se lleva mediante tarjetas llamada Kardex, en donde se lleva el registro de cada unidad, su

valor de compra, la fecha de adquisición, el valor de la salida de cada unidad y la fecha en que se retira del

inventario.

Contabilizacion

Las compras de mercancías o Materia prima se contabilizan en un debito a la

cuenta de Inventarios 14 (Activo)

Cuando se realiza una venta, esta se contabiliza en la respectiva cuenta de ingresos Credito (4135)

Las devoluciones en ventas se registran al crédito en la cuenta 4175