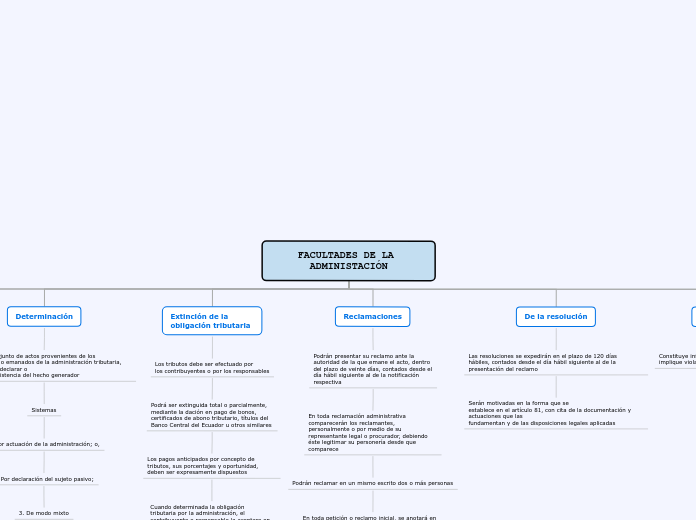

FACULTADES DE LA ADMINISTACIÓN

-Facultad reglamentaria

Solo el Presidente de la Republica, tiene la potestad de dictaminar reglamentos para la aplicación de leyes tributarias, el Director General del SRI y el Gerente General

de la Corporación Aduanera

-Facultad de la

administración

tributario

Implica el ejercicios de varias facultades

Determinación

Es el acto o conjunto de actos provenientes de los

sujetos pasivos o emanados de la administración tributaria, encaminados a declarar o

establecer la existencia del hecho generador

Sistemas

2. Por actuación de la administración; o,

1. Por declaración del sujeto pasivo;

3. De modo mixto

Extinción de la obligación tributaria

Los tributos debe ser efectuado por

los contribuyentes o por los responsables

Podrá ser extinguida total o parcialmente, mediante la dación en pago de bonos, certificados de abono tributario, títulos del Banco Central del Ecuador u otros similares

Los pagos anticipados por concepto de tributos, sus porcentajes y oportunidad, deben ser expresamente dispuestos

Cuando determinada la obligación

tributaria por la administración, el contribuyente o responsable la aceptare en parte y protestare en otra

Reclamaciones

Podrán presentar su reclamo ante la autoridad de la que emane el acto, dentro del plazo de veinte días, contados desde el día hábil siguiente al de la notificación respectiva

En toda reclamación administrativa comparecerán los reclamantes, personalmente o por medio de su representante legal o procurador, debiendo éste legitimar su personería desde que comparece

Podrán reclamar en un mismo escrito dos o más personas

En toda petición o reclamo inicial, se anotará en

el original y en la copia la fecha de su presentación y el número que se asigne al trámite

De la resolución

Las resoluciones se expedirán en el plazo de 120 días

hábiles, contados desde el día hábil siguiente al de la presentación del reclamo

Serán motivadas en la forma que se

establece en el artículo 81, con cita de la documentación y actuaciones que las

fundamentan y de las disposiciones legales aplicadas

Infracciones tributarias

Constituye infracción tributaria, toda acción u omisión que implique violación de normas tributarias

Extinsión de las acciones y penas

Las acciones y sanciones por infracciones tributarias se

extinguen:

1. Por muerte del infractor; y,

2. Por prescripción.

Las acciones por las contravenciones y faltas

reglamentarias prescribirán en tres años contados, desde que fueron cometidas