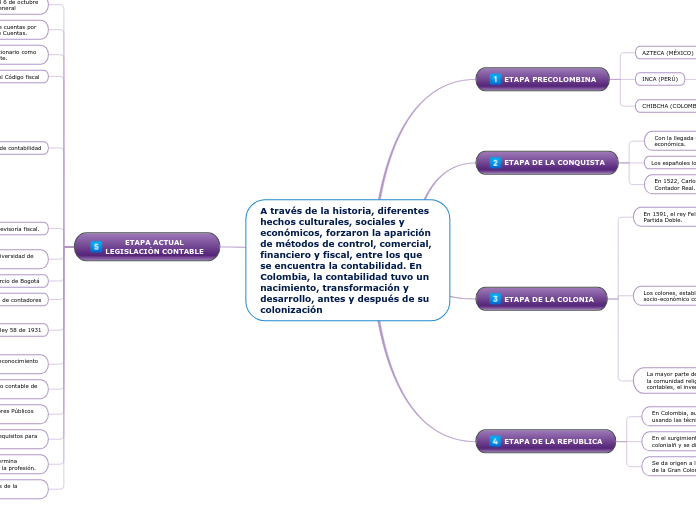

A través de la historia, diferentes hechos culturales, sociales y económicos, forzaron la aparición de métodos de control, comercial, financiero y fiscal, entre los que se encuentra la contabilidad. En Colombia, la contabilidad tuvo un nacimiento, transformación y desarrollo, antes y después de su colonización

ETAPA PRECOLOMBINA

AZTECA (MÉXICO)

Cuentas de los tributos que recaudaban de sus tribus sometidas.

INCA (PERÚ)

Cuentas en lazos con nudos que representaban las cifras

CHIBCHA (COLOMBIA)

El trueque y sus transacciones se registraban mediante colores pintados en sus trajes.

ETAPA DE LA CONQUISTA

Con la llegada de los españoles, se dio inicio a un actividad económica.

Los españoles logran imponer sus practicas contables.

En 1522, Carlos V nombra a Rodrigo de Albornoz como Contador Real.

ETAPA DE LA COLONIA

En 1591, el rey Felipe II ordena llevar la contabilidad por Partida Doble.

Los colones, establecen una serie de instituciones de carácter socio-económico como:

La Encomienda (obligación representada en servicios personales y productos naturales a cargo del colono).

El Tributo para el encomendero

las Pensiones para particulares.

El Quinto del rey.

El Sueldo para los corregidores

La Mita (sistema por el cual cada nación indígena estaba obligada, por turnos, a ceder hombres para trabajar en las minas)

La mayor parte del desarrollo de la contabilidad la proporciono la comunidad religiosa, la cual trajo por primera vez libros contables, el inventarió y la noción de presupuesto.

ETAPA DE LA REPUBLICA

En Colombia, aun después de la independencia, se continuo usando las técnicas contables traídas por los españoles.

En el surgimiento de la republica, se dejo atras la universidad colonialñ y se dio paso al metodo frances

Se da origen a la reforma de 1826 y creación de la universidad

de la Gran Colombia.

ETAPA ACTUAL

LEGISLACIÓN CONTABLE

En 1821, mediante la ley del 6 de octubre

se organiza la Contaduría General

Se sustituye corte de cuentas por

la Oficina General de Cuentas.

Se establece un jefe funcionario como

Contador Mayor Presidente.

En 1873, se elabora el Código fiscal

Se exige llevar cuatro libros de contabilidad

El Libro Diario, es el documento donde se registran todas las transacciones económicas que realiza una empresa en su día a día.

El libro mayor contable, es el documento en el que se registran cada una de las cuentas contables de una empresa

El Libro de Inventarios, es un documento contable que reúne información financiera de una empresa durante un ejercicio económico concreto (normalmente anual).

El libro de Balances, es un documento contable que indica la situación económica y financiera de una sociedad en un momento concreto

Al inicio del siglo XXI, se reglamento la revisoría fiscal.

La Revisoría Fiscal, es una actividad de fiscalización integral fundamentada en el interés público, debe ser orientada por un contador público.

En 1901, se creo la Escuela de Comercio de la universidad de Antioquia.

En 1905, se creo la Escuela Nacional de Comercio de Bogotá

Se origino el gremio de contadores

Se creo la figura de Revisor Fiscal mediante la ley 58 de 1931

Revisor Fiscal, es un profesional de la Contaduría Pública capaz de dar Fe Pública sobre la razonabilidad de los estados financieros, validar informes, dar conceptos y observaciones para promover el buen funcionamiento de una empresa.

En al articulo 46 de la ley 58 de 1931, se le dio reconocimiento a la profesión de contador juramentado.

Nace la ley 73 de 1935, relacionada con el manejo contable de las empresas públicas y privadas.

En 1951, se creo el Instituto Nacional de Contadores Públicos (INCP).

Se reglamenta el ejercicio de la profesión y sus requisitos para su practica mediante la ley 145 de 1960.

En 1961, se expide el decreto 1651en el que determina normas y procedimientos requeridos para ejercer la profesión.

Decreto 2649 de 1993, define principios y normas de la contabilidad colombiana en la actualidad.