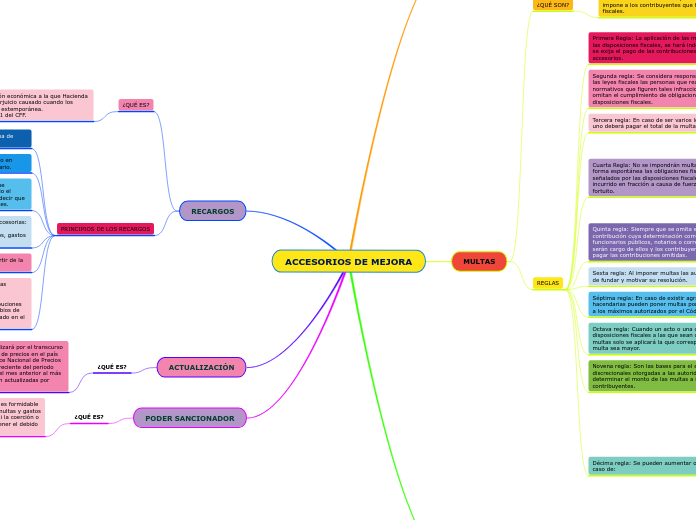

ACCESORIOS DE MEJORA

¿QUÉ SON?

Se denominan contribuciones accesorias los recargos, multas, los gastos de ejecución y los demás ingresos tributarios del Estado que no estén clasificados como impuestos, aportaciones de seguridad social, derechos o contribuciones especiales o de mejoras.

MULTAS

¿QUÉ SON?

Son sanciones económicas que la autoridad hacendaria impone a los contribuyentes que hayan infringido las leyes fiscales.

OBJETIVOS

• Constituir la sanción directa aplicable a todo causante que incumple sus deberes tributarios.

• Servir como instrumento del poder de coacción o coerción que la Ley otorga al Estado para asegurar el cumplimiento de las obligaciones fiscales.

REGLAS

Primera Regla: La aplicación de las multas por infracciones a las disposiciones fiscales, se hará independientemente de que se exija el pago de las contribuciones respetivas y sus demás accesorios.

Segunda regla: Se considera responsables de infracciones a las leyes fiscales las personas que realicen los supuestos normativos que figuren tales infracciones, así como las que omitan el cumplimiento de obligaciones previstas por las disposiciones fiscales.

Tercera regla: En caso de ser varios los responsables, cada uno deberá pagar el total de la multa que se imponga.

Cuarta Regla: No se impondrán multas cuando se cumplan en forma espontánea las obligaciones fiscales fuera de los plazos señalados por las disposiciones fiscales o cuando se haya incurrido en fracción a causa de fuerza mayor o de caso fortuito.

SE CONSIDERARÁ INCUMPLIMENTO ESPONTANEO CUANDO:

1. La omisión sea descubierta por las autoridades fiscales

2. La omisión haya sido corregida por el contribuyente después de que las autoridades fiscales le hubieren notificado.

3. La omisión haya sido subsanada por el contribuyente con posterioridad a los 10 días siguientes a la presentación del dictamen de los estados financieros de dicho contribuyente formulado por contador Público ante el SAT.

Quinta regla: Siempre que se omita el pago de una contribución cuya determinación corresponda a los funcionarios públicos, notarios o correctores, los accesorios serán cargo de ellos y los contribuyentes solo deberán de pagar las contribuciones omitidas.

Sexta regla: Al imponer multas las autoridades fiscales deben de fundar y motivar su resolución.

Séptima regla: En caso de existir agravantes las autoridades hacendarias pueden poner multas por cantidades equivalentes a los máximos autorizados por el Código Fiscal.

Octava regla: Cuando un acto o una omisión infrinja varias disposiciones fiscales a las que sean correspondientes varias multas solo se aplicará la que corresponda a la infracción cuya multa sea mayor.

Novena regla: Son las bases para el ejercicio de las facultades discrecionales otorgadas a las autoridades fiscales para determinar el monto de las multas a imponer a los contribuyentes.

1. Si la multa es pagada dentro de los 45 días siguientes a la notificación, está será reducida en un 20% de su monto.

Décima regla: Se pueden aumentar o disminuir las multas en caso de:

1. 20% a 30% del monto de las contribuciones omitidas cada vez que el infractor reincida.

2. 60% a 90% del monto de las contribuciones omitidas cuando dentro de ella se den algún agravante como: uso de documentación falsa, documentos expedidos a nombre de terceros sin su consentimiento para efectos fiscales, llevar más de 2 contabilidades con distinto contenido, etc.

3. 50% a 75% del importe de las contribuciones retenidas cuando la infracción tenga su origen en la falta de entero de contribuciones que se hayan retenido.

4. Se disminuirá de 20% a 25% del monto de las contribuciones obtenidas cuando el infractor pague o devuelva los mismos con sus accesorios dentro de los 15 días siguientes a la fecha de notificación.

GASTOS DE EJECUCIÓN

¿QUÉ ES?

Son considerados otro tipo de sanción por la violación de las leyes fiscales. Estos gastos son el reembolso que el sujeto pasivo (el contribuyente) tiene que hacerle al Fisco de aquellas erogaciones que hayan salido con motivo de las diligencias de embargo y remate.

COMPRENDEN

• Honorarios de los ejecutores, de los depositarios y de los peritos.

• Gastos de impresión y publicación de convocatorias

• Gastos de transporte del personal ejecutor y de los bienes muebles embargados

RECARGOS

¿QUÉ ES?

Es una especie de compensación económica a la que Hacienda Pública tiene derecho por el perjuicio causado cuando los tributos son pagados de forma extemporánea.

Son regulados por el artículo 21 del CFF.

PRINCIPIOS DE LOS RECARGOS

1.-Los recargos comienzan a correr a partir de la fecha de exigibilidad del crédito fiscal respectivo.

2.-La tasa de los recargos se fija anualmente tomando en cuenta el tipo de interés que rija en el mercado bancario.

3.-Los recargos se causan por cada mes o fracción que transcurra de la exigibilidad y hasta que sea efectuado el pago. También se incluyen las fracciones de mes, es decir que no importa que solo pase un día, se te cobrará ese mes.

4.- Los recargos no se causan sobre contribuciones accesorias: Estos son calculados sobre el total del tributo pagado extemporáneamente, sin contar a los propios recargos, gastos de ejecución y multas.

5.- Los recargos se causan hasta por cinco años a partir de la respectiva fecha de exigibilidad.

6.- Los recargos se causan sobre el importe total de las contribuciones pagadas extemporáneamente, pero incrementando dicho importe en las cantidades que correspondan a la actualización de las propias contribuciones por el transcurso del tiempo y con motivo de los cambios de precios en el país utilizándose para ello un factor basado en el Índice Nacional de Precios al Consumidor.

ACTUALIZACIÓN

¿QUÉ ES?

El monto de las contribuciones se actualizará por el transcurso del tiempo y con motivo de los cambios de precios en el país con el factor obtenido dividiendo el Índice Nacional de Precios al Consumidor del mes anterior al más reciente del periodo entre el citado índice correspondiente del mes anterior al más antiguo de dicho periodo. Estas no serán actualizadas por fracciones de mes.

PODER SANCIONADOR

¿QUÉ ES?

Es un poder formidable y necesario, se dice que es formidable debido a que acumula las sanciones, recargos, multas y gastos de ejecución fiscal y es necesario debido a que si la coerción o coacción es un elemento indispensable para obtener el debido acatamiento de las normas.