ACTIVO, PASIVO, PATRIMONIO

PASIVO

Pasivos Corrientes

Deudas y obligaciones con vencimiento en un plazo menor a un año. Proveedores, documentos por pagar, acreedores diversos, gastos pendientes de pago, impuestos pendientes de pago.

Pasivo no Corriente

deudas y obligaciones con vencimiento en un plazo mayor de un año. Hipotecas por pagar o acreedores hipotecarios, documentos por pagar a largo plazo.

Otros Pasivos

Cantidades cobradas anticipadamente por las que se tiene la obligación de proporcionar un servicio y que son convertibles en utilidad conforme pasa el tiempo. Rentas cobradas por anticipado, intereses cobrados por anticipado.

Simple sentences

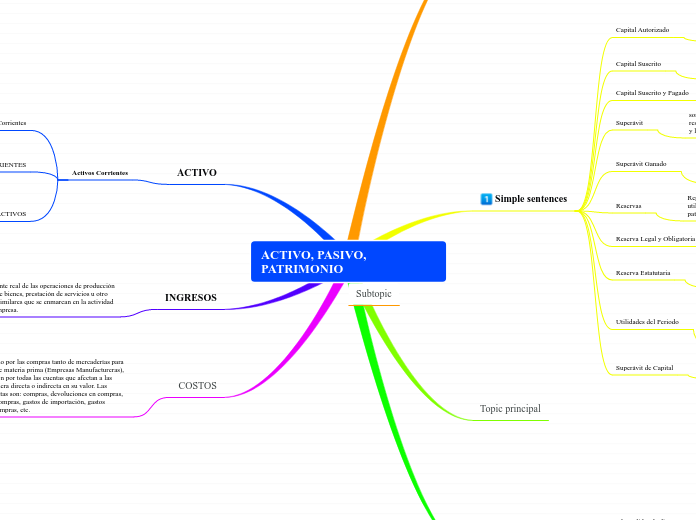

Capital Autorizado

Representa el capital al cual se puede llegar, es una meta clara para los socios

Capital Suscrito

Es el capital que la empresa está utilizando en el momento para realizar sus diferentes operaciones (capital en circulación)

Capital Suscrito y Pagado

Representa el capital que la empresa ya utilizo y fue pagado.

Superávit

son las ganancias obtenidas en los ejercicios contables, como resultado de las operaciones mercantiles, incluye las reservas y las utilidades por distribuir.

Superávit Ganado

Es el caso de las sociedades cuyo capital está formado por acciones y estas se revelan o venden a mayor precio; y utilidades por distribuir, obtenidas en ejercicio anteriores o en el último ejercicio realizado.

Reservas

Representan los valores que las sociedades designan de sus utilidades, en cada ejercicio contable, para proteger el patrimonio de la empresa.

Reserva Legal y Obligatoria

Se liquida anualmente el 10%, hasta completar el 50% del capital social.

Reserva Estatutaria

Destino del beneficiario cuyo importe anual debe estar prefijado en los estatutos de la empresa, atendiendo a sus propias consideraciones de funcionamiento interno.

Utilidades del Periodo

Representa las ganancias netas para distribuir entre los socios, obtenidas en ejercicios anteriores o en el presente ejercicio contable, liquidadas después de calcular las reservas y los impuestos de cada periodo contable; (Valor de las utilidades liquidadas anualmente, pagos y distribución de las utilidades a los socios.

Superávit de Capital

Representa las actividades extraordinarias (giro ordinario del negocio)

Topic principal

GASTOS

Representan las salidas de dinero tanto de operaciones normales de la empresa, como extraordinarias; y que en ningún caso pueden tomarse o confundirse dentro del rubro de Costos, Activos, u otros sub grupos que por su naturaleza incluyan

partidas de gastos especiales.

Gastos Operativos

son todos aquellos desembolso en que incurre la empresa para su desenvolvimiento y operatividad normal y consecuente. Estos se clasifican o subdividen en: Gastos operativos de Ventas, y Gastos Operativos Administrativos o Financieros.

Gastos operativos de ventas

Son los gastos correspondientes al departamento de ventas, es decir que tienen que ver directa o indirectamente con las Ventas, entre las principales Cuentas están: sueldos a vendedores, salarios personal obrero de despacho, gastos de embalaje en ventas, patente, impuesto al valor agregado IVA , etc

Gasto Financiero

Son todos los demás gastos normales y necesarios de la empresa, pero que no tienen que ver con las ventas. Las principales cuentas son: sueldo al personal de la empresa, gastos legales, honorarios profesionales, servicios públicos, publicidad, y propaganda, impuesto a la renta, las depreciaciones de los activos, etc

Gastos no operacionales

Comprende las sumas de dinero pagadas y/o causada pos Gastos no relacionados directamente con la explotación del objeto principal del ente económico, las cuentas más comunes son Perdida en venta de Activos, Notas de débito por devolución de cheques etc.

ACTIVO

Activos Corrientes

Activos Corrientes

son los activos que se espera consumir o vender dentro de los doce meses que dura un ciclo normal de la operación del emprendimiento.

ACTIVOS NO CORRIENTES

Al contrario de los corrientes son activos que no tendrán fines de negociación. Permanecen más de un año, sirven para generar los ingresos, tales como la maquinaria o equipo de cómputo.

OTROS ACTIVOS

son aquellos que no se pueden clasificar, ni como circulantes ni como fijos, pero que son propiedades que la organización tiene y que utilizar para llevar a cabo sus programas, por ejemplo: gastos pagados por adelantado, alquileres, seguros, papelería, etc.

INGRESOS

Un ingreso es corriente real de las operaciones de producción y comercialización de bienes, prestación de servicios u otro tipo de operaciones similares que se enmarcan en la actividad económica de una empresa.

Ingresos Operacionales

Son los originarios la Venta de bienes y o Prestación de Servicios, casos estos que deben corresponder a la Actividad Principal de la empresa. Las Cuentas que forman parte de este Subgrupo son solamente: Ventas, y Prestación de Servicios.

Ingresos no Operacionales

Son las entradas de dinero provenientes de actividades y transacciones que no corresponden a la principal de la empresa. Las Cuentas más comunes son: Intereses Ganados (Ingresos por Intereses), Ingresos por Comisiones, Ganancia en Venta de Activo, entre otras.

COSTOS

Está representado por las compras tanto de mercaderías para la venta como de materia prima (Empresas Manufactureras), así como también por todas las cuentas que afectan a las compras de manera directa o indirecta en su valor. Las principales cuentas son: compras, devoluciones en compras, descuentos en compras, gastos de importación, gastos aduaneros en compras, etc.