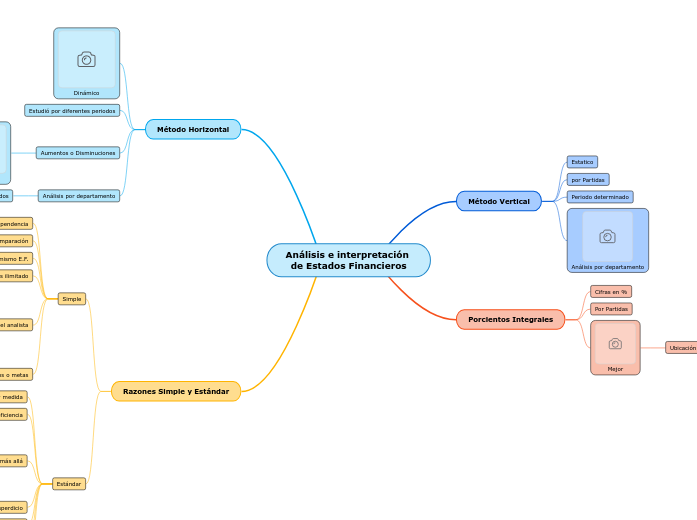

Análisis e interpretación de Estados Financieros

Método Vertical

Estatico

por Partidas

Periodo determinado

Análisis por departamento

Porcientos Integrales

Cifras en %

Por Partidas

Mejor

Ubicación de datos

Método Horizontal

Dinámico

Estudió por diferentes periodos

Aumentos o Disminuciones

Resultados

Análisis por departamento

en diferentes periodos

Razones Simple y Estándar

Simple

Relación de Dependencia

Establecer juicios lógicos de comparación

Relación cifras mismo E.F.

Número de razones ilimitado

Criterio y sentido común del analista

Establece puntos débiles y anomalias

Establecer puntos o metas

Estándar

Instrumento de control y medida

Medio para la eficiencia

NO llevar más allá

del punto necesario

Reducir desperdicio

Aumentar Utilidades

Comparación constante

de resultados con una o varias empresas de la misma rama

Categorías según su origen

Razón Estándar Interna

Datos de la propia empresa

Razón Estándar Externa

Datos de empresas con la misma actividad