Capítulo 10 Estructura de las Normas de Información Financiera

Objetivo

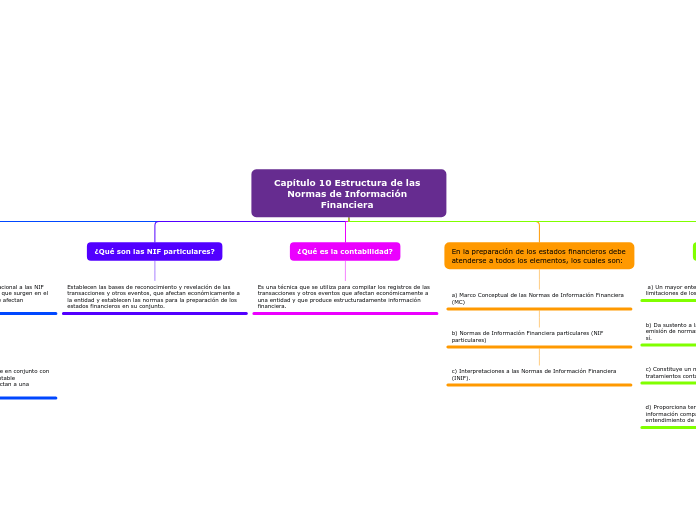

Definir y establecer el MC que da sustento racional a las NIF particulares y a la solución de los problemas que surgen en el reconocimiento contable y otros eventos que afectan económicamente a la entidad.

Alcance

Las disposiciones de esta NIF deben aplicarse en conjunto con las NIF particulares en el reconocimiento contable

de las transacciones y otros eventos que afectan a una entidad.

¿Qué son las NIF particulares?

Establecen las bases de reconocimiento y revelación de las transacciones y otros eventos, que afectan económicamente a la entidad y establecen las normas para la preparación de los estados financieros en su conjunto.

¿Qué es la contabilidad?

Es una técnica que se utiliza para compilar los registros de las transacciones y otros eventos que afectan económicamente a una entidad y que produce estructuradamente información financiera.

En la preparación de los estados financieros debe atenderse a todos los elementos, los cuales son:

a) Marco Conceptual de las Normas de Información Financiera (MC)

b) Normas de Información Financiera particulares (NIF particulares)

c) Interpretaciones a las Normas de Información Financiera (INIF).

¿Para que sirve?

a) Un mayor entendimiento acerca de la naturaleza, función y limitaciones de los estados financieros.

b) Da sustento a las NIF particulares, evitando con ello la emisión de normas arbitrarias que no sean consistentes entre sí.

c) Constituye un marco de referencia para aclarar o sustentar tratamientos contables consistentes.

d) Proporciona terminología uniforme permite generar información comparable, promoviendo un mejor entendimiento de esta.