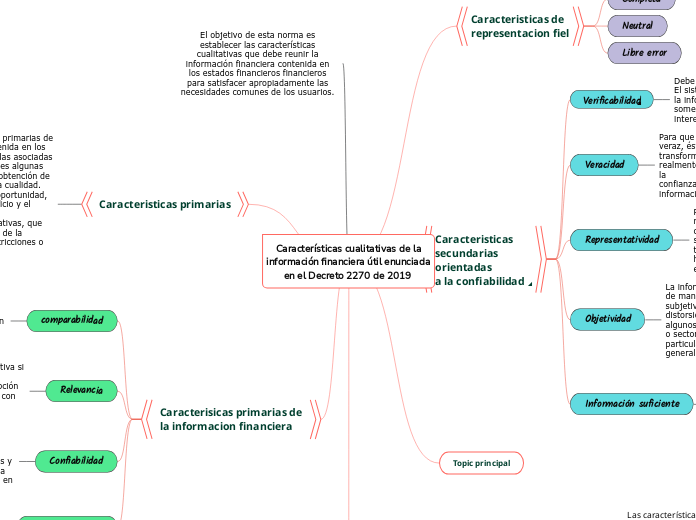

Características cualitativas de la información financiera útil enunciada en el Decreto 2270 de 2019 ^

Caracteristicas de

representacion fiel

Completa

Neutral

Libre error

Caracteristicas

secundarias orientadas

a la confiabilidad^

Debe poder comprobarse y validarse.

El sistema de control interno ayuda a que la información financiera pueda ser sometida a comprobación por cualquier interesado.

Veracidad

Para que la información financiera sea veraz, ésta debe reflejar transacciones,

transformaciones internas y otros eventos realmente sucedidos. La veracidad acredita la

confianza y credibilidad del usuario en la información financiera.

Representatividad

Para que la información financiera sea representativa, debe existir una concordancia entre

su contenido y las transacciones, transformaciones internas y eventos que han afectado

económicamente a la entidad.

Objetividad

La información financiera debe presentarse de manera imparcial, es decir, que no sea

subjetiva o que esté manipulada o distorsionada para beneficio de algún o algunos grupos

o sectores, que puedan perseguir intereses particulares diferentes a los del usuario

general de la información financiera.

Información suficiente

Para satisfacer las necesidades comunes del usuario general, el sistema de información

financiera contable debe incluir todas las operaciones que afectaron económicamente a la

entidad y expresarse en los estados financieros de forma clara y comprensible.

Topic principal

¿Porque se aplican a la contabilidad del sector publico colombiano?

Las características cualitativas de la información financiera, son de gran importancia y estas se aplican a la contabilidad del sector publico colombiano, ya que estas hacen parte de este grupo al ser una sociedad de capitalización y de inversión y administrar fondos de pensión colectiva reglamentado en la ley 546 de 1999.

Estas de aplican en la contabilidad pública para que adopten una contabilidad que garantice transparencia y veracidad en la información financiera que presentan en cuanto al manejo de los recursos, ya que si se quiere entrar en los mercados internacionales es necesario generar confianza en las cifras ofrecidas a la hora de realizar negocios.

El objetivo de esta norma es

establecer las características

cualitativas que debe reunir la

información financiera contenida en

los estados financieros financieros

para satisfacer apropiadamente las

necesidades comunes de los usuarios.

Caracteristicas primarias

Las características cualitativas primarias de la información financiera contenida en los

estados financieros, así como las asociadas a ellas, encuentran en ocasiones algunas

restricciones que dificultan la obtención de niveles máximos de una u otra cualidad.

Surgen a sí los conceptos de oportunidad, la relación entre costo y beneficio y el equilibrio

entre las características cualitativas, que más que cualidades deseables de la

información, actúan como restricciones o limitaciones a dichos niveles.

Caracterisicas primarias de

la informacion financiera

comparabilidad

Para que la información financiera sea comparable debe permitir a los usuarios generales identificar y analizar las diferencias y similitudes con la información de la misma entidad y con la de otras entidades, a lo largo del tiempo.

Relevancia

La información tiene importancia relativa si existe el riesgo de que su omisión o presentación errónea afecte la percepción de los usuarios generales en relación con su toma de decisiones.

Confiabilidad

La información financiera posee esta cualidad cuando su contenido es congruente con las

transacciones, transformaciones internas y eventos sucedidos y el usuario general la

utiliza para tomar decisiones basándose en ella.

Comprensibilidad

Una cualidad esencial de la información proporcionada en los estados financieros es que

facilite su entendimiento a los usuarios generales.