COMBINACIONES DE NEGOCIOS Y PLUSVALÍA (Sección 19)

Alcance

Esta sección se aplicará a la contabilización de las combinaciones de negocios. Proporciona una guía para la identificación de la adquirente, la medición del costo de la combinación de negocios y la distribución de ese costo entre los activos adquiridos y los pasivos, y las provisiones para los pasivos contingentes asumidos.

Plusvalía

La adquirente, en la fecha de adquisición:

• reconocerá como un activo la plusvalía adquirida en una combinación de negocios, y

• medirá inicialmente esa plusvalía a su costo, siendo éste el exceso del costo de la combinación de negocios sobre la participación de la adquirente en el valor razonable neto de los activos, pasivos y pasivos contingentes identificables reconocidos

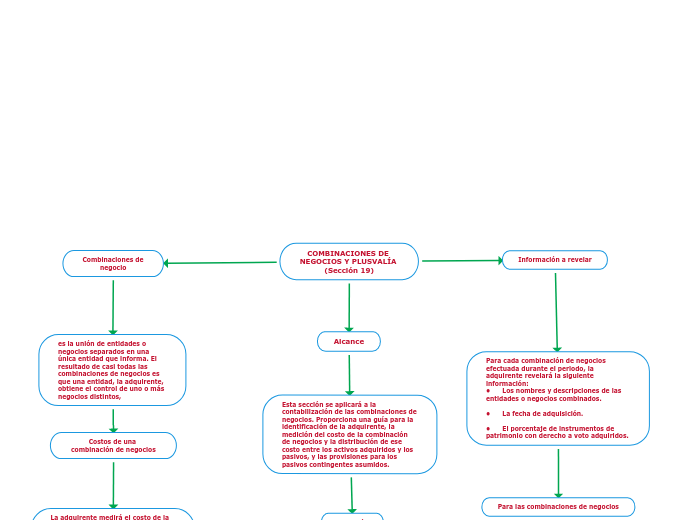

Combinaciones de negocio

es la unión de entidades o negocios separados en una única entidad que informa. El resultado de casi todas las combinaciones de negocios es que una entidad, la adquirente, obtiene el control de uno o más negocios distintos,

Costos de una combinación de negocios

La adquirente medirá el costo de la combinación de negocios como la suma de:

• los valores razonables, en la fecha de intercambio, de los activos entregados, los pasivos incurridos o asumidos y los instrumentos de patrimonio emitidos por la adquirente a cambio del control de la entidad adquirida; más

• cualquier costo directamente atribuible a la combinación de negocios.

Información a revelar

Para cada combinación de negocios efectuada durante el periodo, la adquirente revelará la siguiente información:

• Los nombres y descripciones de las entidades o negocios combinados.

• La fecha de adquisición.

• El porcentaje de instrumentos de patrimonio con derecho a voto adquiridos.

Para las combinaciones de negocios

La adquirente revelará información sobre una conciliación del importe en libros de la plusvalía al principio y al final del periodo, mostrando por separado:

• Los cambios que surgen de las nuevas combinaciones de negocios.

• Las pérdidas por deterioro del valor.

• Las disposiciones de negocios adquiridos previamente.

INGRESOS DE ACTIVIDADES ORDINARIAS (SECCIÓN 23)

Alcance

Esta Sección se aplicará al contabilizar ingresos de actividades ordinarias procedentes de las siguientes transacciones y sucesos:

• La venta de bienes (si los produce o no la entidad para su venta o los adquiere para su reventa).

• La prestación de servicios.

• Los contratos de construcción en los que la entidad es el contratista.

• El uso, por parte de terceros, de activos de la entidad que produzcan intereses, regalías o dividendos.

Identificación de la transacción de ingresos de actividades ordinarias

una entidad aplicará los criterios de reconocimiento de ingresos de actividades ordinarias de esta sección por separado a cada transacción. Sin embargo, una entidad aplicará los criterios de reconocimiento a los componentes identificables por separado de una única transacción cuando sea necesario para reflejar la esencia de ésta.

Pago Diferido

Cuando se difieren las entradas de efectivo o equivalentes al efectivo y el acuerdo constituye efectivamente una transacción financiera, el valor razonable de la contraprestación es el valor presente de todos los cobros futuros determinados utilizando una tasa de interés imputada

Venta de Bienes

Una entidad reconocerá ingresos de actividades ordinarias procedentes de la venta de bienes cuando se satisfagan todas y cada una de las siguientes condiciones:

• La entidad haya transferido al comprador los riesgos y ventajas inherentes a la propiedad de los bienes.

• La entidad no conserve ninguna participación en la gestión de forma continua en el grado usualmente asociado con la propiedad, ni retenga el control efectivo sobre los bienes vendidos.

Información a revelar

• las políticas contables adoptadas para el reconocimiento de los ingresos de actividades ordinarias.

• el importe de cada categoría de ingresos de actividades ordinarias reconocida durante el periodo, que mostrará de forma separada como mínimo los ingresos de actividades ordinarias procedentes de: las ventas de bienes, prestación de servicios, intereses, regalías y dividendos.

Contratos de construcción

una entidad reconocerá los ingresos de actividades ordinarias del contrato y los costos del contrato asociados con el contrato de construcción como ingresos de actividades ordinarias y gastos por referencia al grado de terminación de la actividad del contrato al final del periodo sobre el que se informa