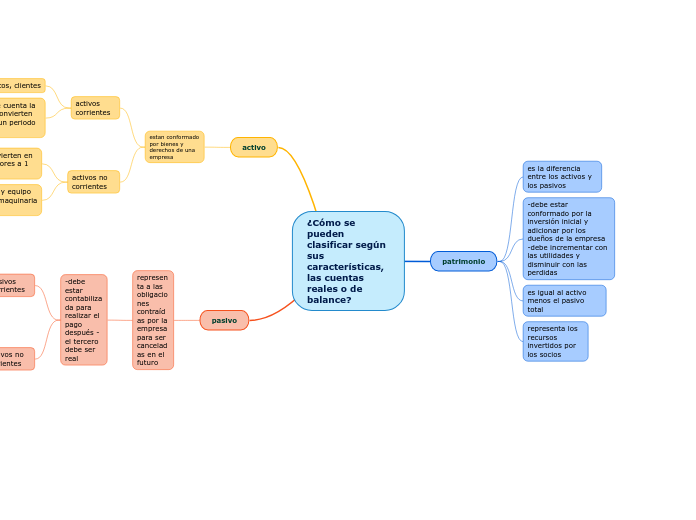

¿Cómo se pueden clasificar según sus características, las cuentas reales o de balance?

activo

estan conformado por bienes y derechos de una empresa

activos corrientes

ejemplo: caja, bancos, clientes

son con los que cuenta la empresa y se convierten en efectivo en un periodo inferior a 1 año

activos no corrientes

son los activos que se convierten en efectivo en periodos superiores a 1 año (largo plazo)

ejemplos: flota y equipo de transporte, maquinaria y equipo

pasivo

representa a las obligaciones contraídas por la empresa para ser canceladas en el futuro

-debe estar contabilizada para realizar el pago después -el tercero debe ser real

pasivos corrientes

ejemplos: obligaciones bancarias, cuentas por pagar, obligaciones laborales

son los pasivos que tienes las obligaciones a corto plazo menos a 1 año

pasivos no corrientes

este esta formado por las obligaciones a largo plazo periodos mayores a 1 año

ejemplos: proveedores, provisiones

patrimonio

es la diferencia entre los activos y los pasivos

-debe estar conformado por la inversión inicial y adicionar por los dueños de la empresa -debe incrementar con las utilidades y disminuir con las perdidas

es igual al activo menos el pasivo total

representa los recursos invertidos por los socios