COMUNICACIÓN CON LOS RESPONSABLES DEL GOBIERNO DE LA ENTIDAD

NIA - 260

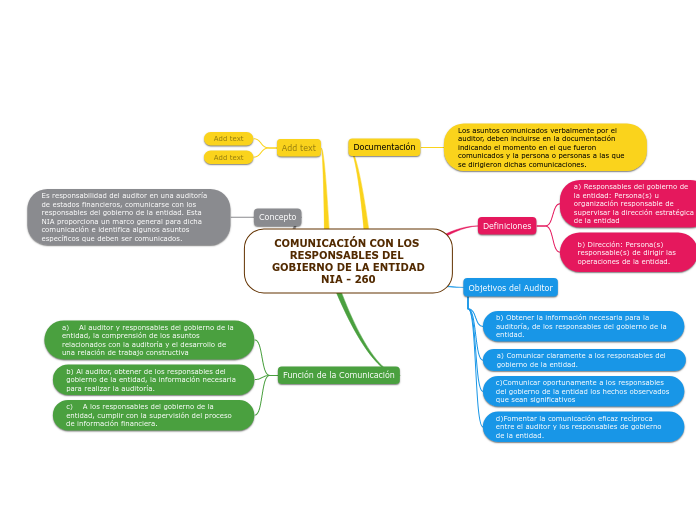

Documentación

Los asuntos comunicados verbalmente por el auditor, deben incluirse en la documentación indicando el momento en el que fueron comunicados y la persona o personas a las que se dirigieron dichas comunicaciones.

Definiciones

a) Responsables del gobierno de la entidad: Persona(s) u organización responsable de supervisar la dirección estratégica de la entidad

Objetivos del Auditor

b) Obtener la información necesaria para la auditoría, de los responsables del gobierno de la entidad.

a) Comunicar claramente a los responsables del gobierno de la entidad.

c)Comunicar oportunamente a los responsables del gobierno de la entidad los hechos observados que sean significativos

d)Fomentar la comunicación eficaz recíproca entre el auditor y los responsables de gobierno de la entidad.

Add text

Add text

Add text

Concepto

Es responsabilidad del auditor en una auditoría de estados financieros, comunicarse con los responsables del gobierno de la entidad. Esta NIA proporciona un marco general para dicha comunicación e identifica algunos asuntos específicos que deben ser comunicados.

Función de la Comunicación

a) Al auditor y responsables del gobierno de la entidad, la comprensión de los asuntos relacionados con la auditoría y el desarrollo de una relación de trabajo constructiva

b) Al auditor, obtener de los responsables del gobierno de la entidad, la información necesaria para realizar la auditoría.

c) A los responsables del gobierno de la entidad, cumplir con la supervisión del proceso de información financiera.