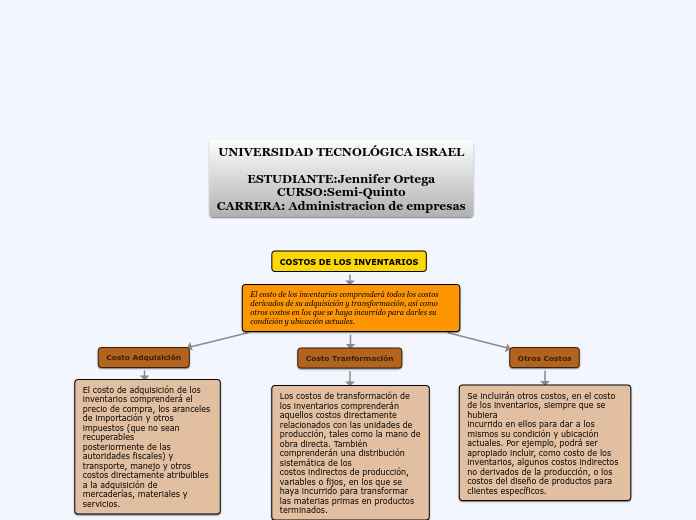

COSTOS DE LOS INVENTARIOS

El costo de los inventarios comprenderá todos los costos derivados de su adquisición y transformación, así como otros costos en los que se haya incurrido para darles su condición y ubicación actuales.

Costo Adquisición

El costo de adquisición de los inventarios comprenderá el precio de compra, los aranceles de importación y otros impuestos (que no sean recuperables

posteriormente de las autoridades fiscales) y transporte, manejo y otros costos directamente atribuibles a la adquisición de mercaderías, materiales y servicios.

Costo Tranformación

Los costos de transformación de los inventarios comprenderán aquellos costos directamente relacionados con las unidades de producción, tales como la mano de obra directa. También comprenderán una distribución sistemática de los

costos indirectos de producción, variables o fijos, en los que se haya incurrido para transformar las materias primas en productos terminados.

Otros Costos

Se incluirán otros costos, en el costo de los inventarios, siempre que se hubiera

incurrido en ellos para dar a los mismos su condición y ubicación actuales. Por ejemplo, podrá ser apropiado incluir, como costo de los inventarios, algunos costos indirectos no derivados de la producción, o los costos del diseño de productos para clientes específicos.

UNIVERSIDAD TECNOLÓGICA ISRAEL

ESTUDIANTE:Jennifer Ortega

CURSO:Semi-Quinto

CARRERA: Administracion de empresas

Tecnicas de Medición de Costos

Las técnicas para la medición del costo de los inventarios, tales como el método

del costo estándar o el método de los minoristas, podrán ser utilizadas por

conveniencia siempre que el resultado de aplicarlas se aproxime al costo. Los

costos estándares tendrán en cuenta los niveles normales de materias primas,

suministros, mano de obra, eficiencia y utilización de la capacidad. Éstos se

revisarán de forma regular y, si es necesario, se cambiarán en función de las

condiciones actuales.

Formulas del cálculo del costo

La identificación específica del costo significa que cada tipo de costo concreto se

distribuye entre ciertas partidas identificadas dentro de los inventarios. Este es

el tratamiento adecuado para los productos que se segregan para un proyecto

específico, con independencia de que hayan sido comprados o producidos. Sin

embargo, la identificación específica de costos resultará inadecuada cuando, en

los inventarios, haya un gran número de productos que sean habitualmente

intercambiables.