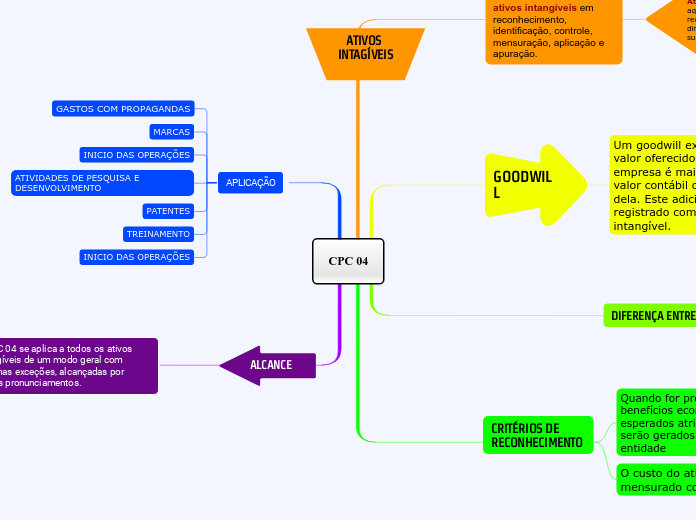

CPC 04

Tem como objetivo entender e tratar dos ativos intangíveis em reconhecimento, identificação, controle, mensuração, aplicação e apuração.

Ativos intangível são aqueles que não são recebidos ou liquidados em dinheiro, não possuem substancia física.

GOODWILL

Um goodwill existe quando o valor oferecido na compra da empresa é maior do que o valor contábil ou valor justo dela. Este adicional fica registrado como um ativo intangível.

DIFERENÇA ENTRE

GOODWILL gera apenas uma expectativa.

ATIVO INTANGÍVEL pode ser contabilizado como uma provisão

CRITÉRIOS DE RECONHECIMENTO

Quando for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo serão gerados em favor da entidade

O custo do ativo possa ser mensurado com confiabilidade.

APLICAÇÃO

GASTOS COM PROPAGANDAS

MARCAS

INICIO DAS OPERAÇÕES

ATIVIDADES DE PESQUISA E DESENVOLVIMENTO

PATENTES

TREINAMENTO

INICIO DAS OPERAÇÕES