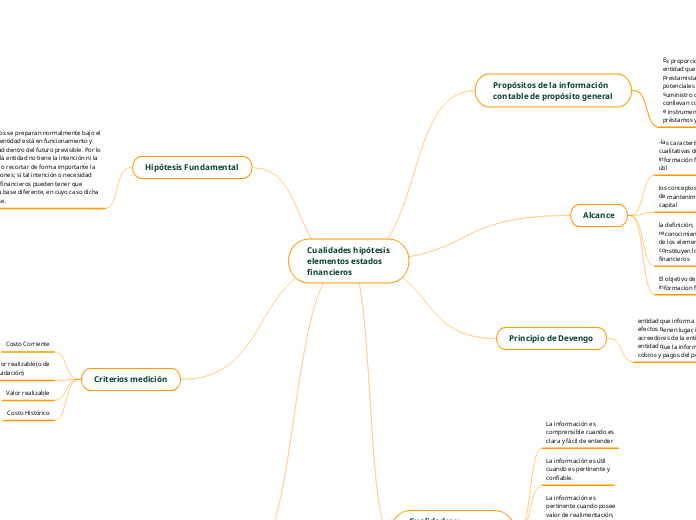

Cualidades hipótesis

elementos estados

financieros

Propósitos de la información

contable de propósito general

Es proporcionar información financiera sobre la

entidad que informa que sea útil a los inversores,

prestamistas y otros acreedores existentes y

potenciales para tomar decisiones sobre el

suministro de recursos a la entidad. Esas decisiones

conllevan comprar, vender o mantener patrimonio

e instrumentos de deuda, y proporcionar o liquidar

préstamos y otras formas de crédito

Alcance

-las características

cualitativas de la

información financiera

útil

los conceptos de capital y

de mantenimiento del

capital

la definición,

reconocimiento y medición

de los elementos que

constituyen los estados

financieros

El objetivo de la

informacion financiera

Principio de Devengo

entidad que informa en los periodos en que esos

efectos tienen lugar, incluso si los cobros y pagos

acreedores de la entidad que informa y sus de la

entidad que la información únicamente sobre

cobros y pagos del periodo.

Cualidades y

características de la

información contable

La información es

comprensible cuando es

clara y fácil de entender

La información es útil

cuando es pertinente y

confiable.

La información es

pertinente cuando posee

valor de realimentación,

valor de predicción y es

oportuna.

La información es

confiable cuando es

neutral, verificable y en

la medida en la cual

represente fielmente los

hechos económicos

La información es

comparable cuando ha sido

preparada sobre bases

uniformes.

Hipótesis Fundamental

Los estados financieros se preparan normalmente bajo el

supuesto de que una entidad está en funcionamiento y

continuará su actividad dentro del futuro previsible. Por lo

tanto, se supone que la entidad no tiene la intención ni la

necesidad de liquidar o recortar de forma importante la

escala de sus operaciones; si tal intención o necesidad

existiera, los estados financieros pueden tener que

prepararse sobre una base diferente, en cuyo caso dicha

base debería revelarse.

Criterios medición

Costo Corriente

Valor realizable(o de

liquidación)

Valor realizable

Costo Histórico

Elementos de los estados

financieros

Pasivo

Patrimonio

Rendimiento: Ingresos y

gastos

Activo