DEMONSTRAÇÕES FINANCEIRAS

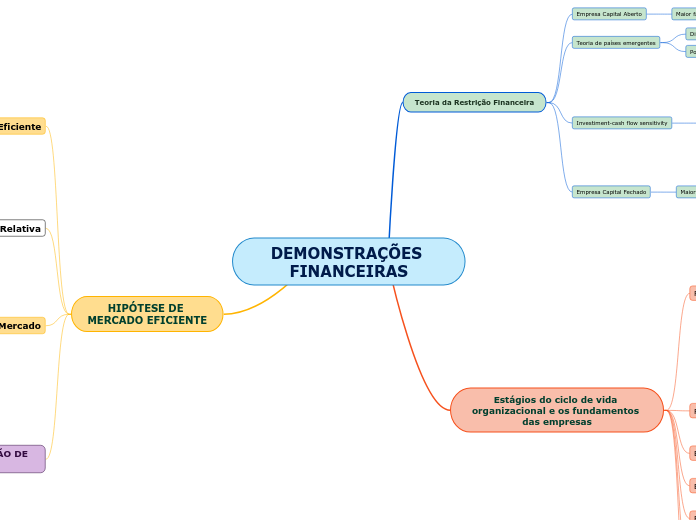

Teoria da Restrição Financeira

Empresa Capital Aberto

Maior facilidade para adquirir créditos

Teoria de países emergentes

Dificuldade econômica/fiscal e política a aplicação da teoria

Pouco estudada

Investiment-cash flow sensitivity

Investimento

Restrição financeira

Incapacidade em arrecadar montante para investir

Restrita Financeira

Depende de financiamento interno/Ações/Debentures/Financiamentos Bancarios

Grandes/Médias tem mais facilidade em adquirir créditos

Paga juros menores/Ações mais valorizadas

Empresas pequenas ou novas tem maior dificuldade em adquirir crédito

Paga juros maiores / opções limitadas de financiamento

Fluxo de caixa baixo / Dificulta crédito

Não Restrita Financeira

Tem fluxo de caixa e capital para novos projetos e aumento de produção

Empresas bem estruturadas

Facilidade para adquirir créditos

Dificuldade Financeira

Insolvência Probabilidade de falência

Empresa Capital Fechado

Maior dificuldade adquirir créditos

Estágios do ciclo de vida organizacional e os fundamentos das empresas

Redução de risco

Situação ECV/Estrutura

Complexidade

Capital menos concentrado

Aumento da influência dos clientes

Empresas maiores

Diminuição da influência dos acionistas

Concorrência aumenta

Heterogenia de produtos/serviços

Estilo de tomada de decisão

Estratégia

Fluxo de caixa

Estágio inicial

Custo alto/poucos clientes

fluxo negativo/reinvestido

Estágio de crescimento/maturidade

Positivo

Composto por 3 tipos:

Operacional

Investimento

Financiamento

Estágio inicial

Pouca informação disponível

Menos recursos

Arriscam mais

Pouco crédito disponível

Estágio de crescimento

Margem de lucro maximizada

Grande investimento

Investem em inovação/Diversificam produtos

Estágio maturidade

Melhor imagem no mercado

Mais informações publicadas

Estágio turbulência/shake-out

Reduz eficiência

Taxa de crescimento diminue

Preços reduzem

Estágio de declínio

Descontinuação da atividade da empresa

Falta informações ao investidor

HIPÓTESE DE MERCADO EFICIENTE

Mercado Eficiente

Riscos e Retornos altos

Racionalidade ilimitada

Expectativas

Frustração

Mercado ideal

Sinalização de escassez

de recurso

Tomada de decisão

Ajuste de preços

Assimetria informacional

Informações disponíveis refletem no preço

Variáveis aleatórias

Eficiência Relativa

Racionalidade Limitada

Comportamento

Pessoas são avessas aos riscos e perdas

Informações de mercado

Informações de domínio público

Informações privadas

Custo de arbitragem

Heterogeneidade informacional

Parte das informações refletem nos preços

Adaptável Hipótese de Mercado

Molda a Hipótese de Mercado Eficiente

Bolhas, falhas e crises

Novo conceito de Racionalidade limitada

Consequência no longo prazo

Nível de eficiência

Guiado pelo cenário de mercado

TEORIA DE PRECIFICAÇÃO DE ATIVOS

TEORIA DO PORTFÓLIO (Markowitz)

CAPM (fator mercado)

CORHART

Modelo quatro fatores

Mercado, Tamanho, book-to-market e momento.

ROSS

modelo ATP

os Fatores são inseridos até que o risco não sistemático de um ativo deixe de estar correlacionado ao risco não sistemático de qualquer outro ativo.

LIU

Modelo dois fatores.

Mercado e Liquidez.

FAMA E FENCH

Modelo três fatores

Mercado, Tamanho, book-to-market e momento.

Modelo cinco fatores

Mercado, Tamanho, book-to-market, momento, RWM(carteira diversificada, rentabilidade robusta/fraca) e CMA (baixas e altas ações)