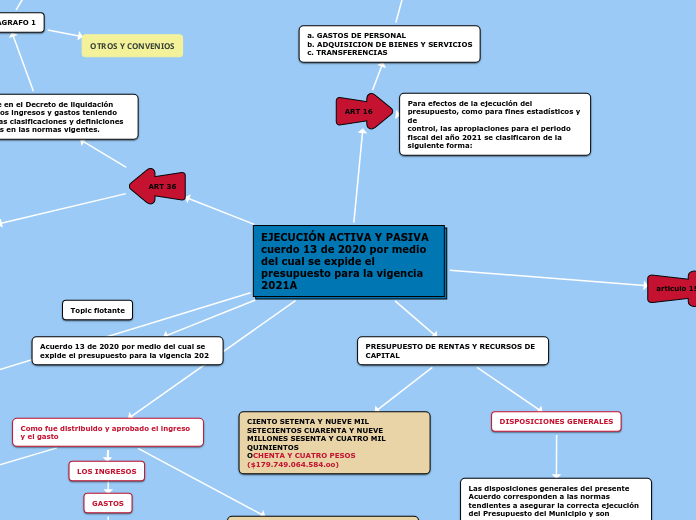

EJECUCIÓN ACTIVA Y PASIVA cuerdo 13 de 2020 por medio del cual se expide el presupuesto para la vigencia 2021A

Acuerdo 13 de 2020 por medio del cual se expide el presupuesto para la vigencia 202

PRESUPUESTO DE RENTAS Y RECURSOS DE CAPITAL

CIENTO SETENTA Y NUEVE MIL

SETECIENTOS CUARENTA Y NUEVE MILLONES SESENTA Y CUATRO MIL QUINIENTOS

OCHENTA Y CUATRO PESOS ($179.749.064.584.oo)

DISPOSICIONES GENERALES

Las disposiciones generales del presente Acuerdo corresponden a las normas

tendientes a asegurar la correcta ejecución del Presupuesto del Municipio y son complementarias de las leyes

DE LAS SIGUIENTES LEYES

Leyes 38 de 1989, 179 de 1994, 225 de 1995, Decreto 111 de 1996, Ley 819 de 2003, Decreto 1957 de 2007, ley 715 de 2001, ley 1176 de 2007, ley 136 de 1994, ley 617 de 2000, ley

819 de 2003, ley 1483 de 2011, ley 1530 de 2012, ley 1551 de 2012, ley 1473 de 2011, ley 1753

de 2015, ley 1815 de 2016, ley 1940 de 2018, ley 1955 de 2019, Decreto 1068 de 2015, Decreto

1082 de 2015

MOSTRANDO LAS LEYES PARA MI LAS MAS IMPORTANTES SON LAS

DECRETO 111 DE 1996

LEY 617 DEL 2000

articulo 15

ingresos corrientes, transferencias y recursos de capital.

Impuestos Directos: Impuesto predial unificado: Impuesto sobre vehículos automotores: servicios varios de transito

Impuestos indirectos:

Gravan la producción, venta, compra o consumo, sin consultar la capacidad de pago del

contribuyente. Tales como:

INGRESOS NO TRIBUTARIOS:

Se originan por la prestación de un servicio público o por la explotación de bienes. Tales

como:

tasas Multas intereses sanciones contribución especial para el deporte rentas ocasionales entre otras

RECURSOS DE CAPÍTAL

Comprende los impuestos directos e impuestos indirectos, los cuales son de libre asignación y

destinación dentro de las rentas del Municipio.

ART 16

a. GASTOS DE PERSONAL

b. ADQUISICION DE BIENES Y SERVICIOS

c. TRANSFERENCIAS

GASTOS DE PERSONAL

1 SULDO PERSONAL DE NOMINA 2 AUXILIO DE TRANSPORTE 3 SUBSICIO DE ALIMENTACION 4 HORAS EXTRA Y FESTIVOS 5 BONIFICACION POR RECURSOS ENTRE OTOS

Para efectos de la ejecución del presupuesto, como para fines estadísticos y de

control, las apropiaciones para el periodo fiscal del año 2021 se clasificaron de la siguiente forma:

ART 36

.- El Alcalde en el Decreto de liquidación clasificará los ingresos y gastos teniendo

en cuenta las clasificaciones y definiciones establecidas en las normas vigentes.

PARAGRAFO 1

SISTEMA GENERAL DE PARTICIPACION

Es la transferencia efectiva de un porcentaje legal del Sistema General de

participación de la Nación (SGP) a los Municipios, con destinación específica para áreas

prioritarias de inversión social. 2. Sistema General de Participación

2. SISTEMA GENERAL DE PARTICIPACION POR COBRAR 1/2 AÑOS

Corresponde a los Recursos del

Sistema General de Participaciones que no fueron girados, correspondiente a una doceava

que nos correspondía de la vigencia anterior.

APORTES DEPARTAMENTALES

OTROS Y CONVENIOS

PARAGRAFO 2

PARÁGRAFO 2°.- Los conceptos de gastos no definidos en las normas Municipales orgánicas del

presupuesto.

Como fue distribuido y aprobado el ingreso y el gasto

EL INGRESO SE DISTRIBULLO DE LA SIGUIENTE MANERA

1 TODOS LOS INGRESOS CORRIENTES

NO TRIBUTARIOS

TRANFERENCIAS

FONDOS TERRITORIALES

RECURSO DE CAPITAL

LOS INGRESOS

GASTOS

GASTOS CORRIENTE DE FUNCIONAMINETO

DEUDA PUBLICA

GASTOS DE INVERSION

OTROS SECTORES

ARTÍCULO 2°.- Aprópiese para atender los gastos de Funcionamiento, Servicio de la Deuda

Pública e Inversión del Presupuesto General del Municipio de Fusagasugá, para la vigencia fiscal

ART 53

ARTICULO 53°. Autorizase al Alcalde a partir del 1°. de enero del 2021 para adicionar por Decreto al

Presupuesto General del Municipio los recursos de excedentes financieros, superávit fiscal, del

sistema general de seguridad social en salud, del sistema general de participaciones

PARAGRAFO: El Alcalde y/o el Secretario de Hacienda