Elementos y principios contables

Son un conjunto de reglas generales y normas que sirven de guía contable para formular criterios referidos a la medición del patrimonio y a la información de los elementos patrimoniales y económicos de un ente.

Algunos principios contables son

Equidad

Ente

Bienes Económicos

Moneda Común

Empresa en marcha

Principio por el cual se asume que la empresa a la que se le registra sus actividades financieras tiene vigencia de funcionamiento temporal con proyección al futuro, a menos que exista una buena evidencia de lo contrario.

Ejercicio

También se le conoce con el nombre de periodo. Este principio se refiere a que los resultados de la gestión se miden en iguales intervalos de tiempo, para que así los resultados entre ejercicio y ejercicio sean comparables.

Principio que establece que para registrar los estados financieros se debe tener una moneda común, la cual es generalmente la moneda legal del país en que funciona el ente.

Principio que establece que los bienes económicos son todos aquellos bienes materiales y/o inmateriales que pueden ser valuados en términos monetarios.

Los estados financieros se refieren siempre a un ente donde el elemento subjetivo o propietario es considerado como tercero.

Principio que dice que todo estado financiero debe reflejar la equidad entre intereses opuestos, los cuales están en juego en una empresa o ente dado.

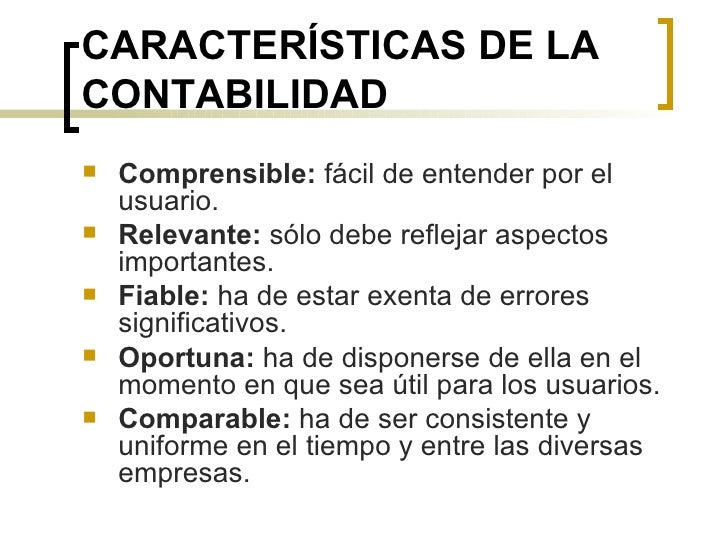

La contabilidad, características

Las características de la contabilidad son

Rendición de información y rendición de cuentas.

Movimientos financieros de la empresa

Debe implantarse necesariamente en la compañía para informar oportunamente de los hechos desarrollados en ella.

Se utiliza en el lenguaje de los negocios.

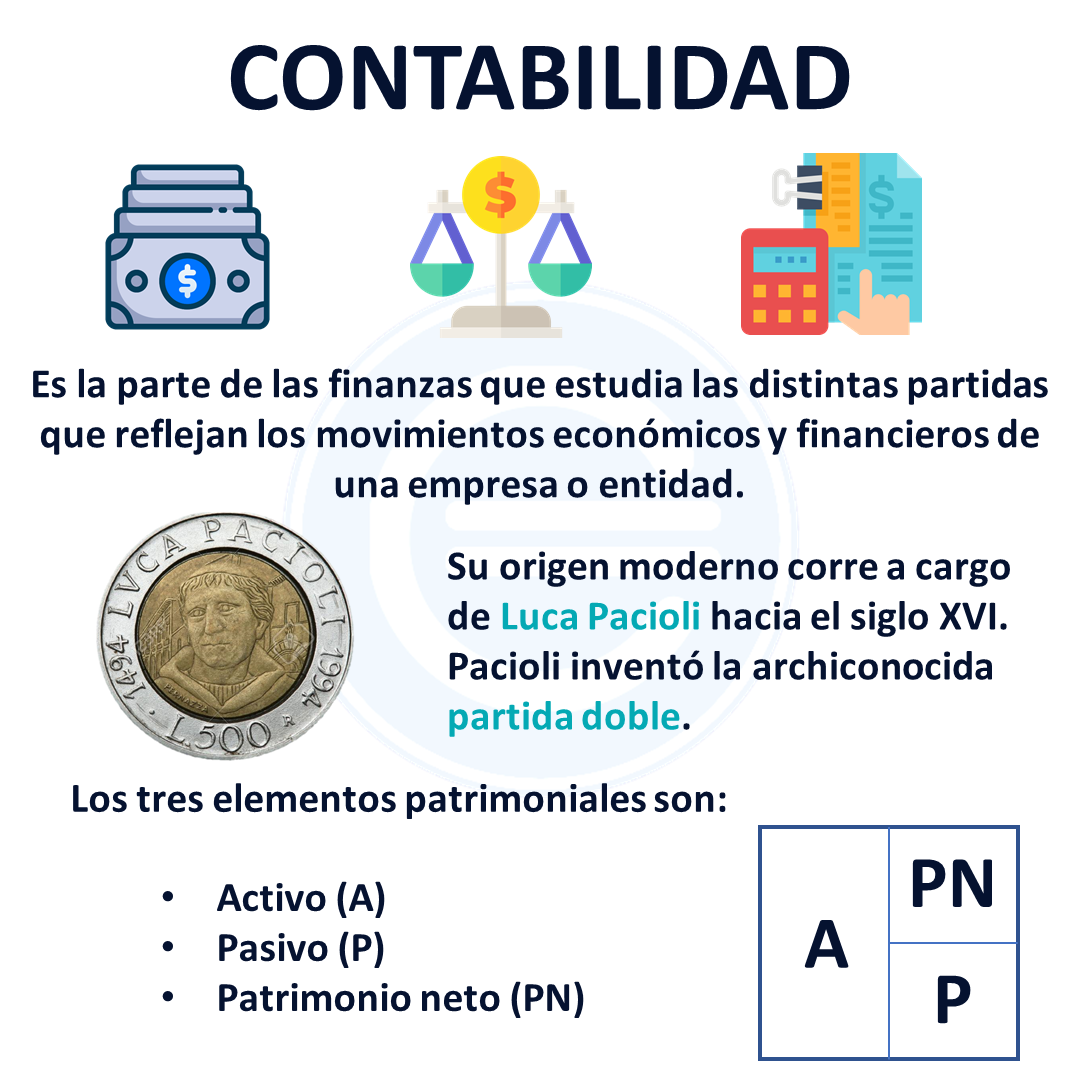

Conceptos básicos de la contabilidad

La contabilidad es una rama de la

contaduría pública que se encarga

de cuantificar, medir y analizar la

realidad económica, las

operaciones de las organizaciones,

con el fin de facilitar la dirección y

el control una vez presentada la

información, previamente

registrada, de manera sistemática y

ordenada para las distintas partes

interesadas.

El capital, desde el punto de vista

financiero anual y mensual,

también denominado capital

financiero, es toda suma de

dinero que no ha sido consumida

por su propietario, sino que ha

sido ahorrada y trasladada a un

mercado financiero, con el fin de

obtener una renta de la misma.

Los estados financieros, también

denominados estados contables,

informes financieros o cuentas

anuales, son informes que utilizan

las instituciones para dar a conocer

la situación económica y financiera

y los cambios que experimenta la

misma a una fecha o periodo

determinado. Esta información

resulta útil para la Administración,

gestores, reguladores y otros tipos

de interesados como los

accionistas, acreedores o

propietarios.

Un activo financiero es un

instrumento financiero que otorga

a su comprador el derecho a

recibir ingresos futuros por parte

del vendedor. Es decir, es un

derecho sobre los activos reales

del emisor y el efectivo que

generen. Pueden ser emitidas por

cualquier unidad económica

(empresa, Gobierno, etc.).