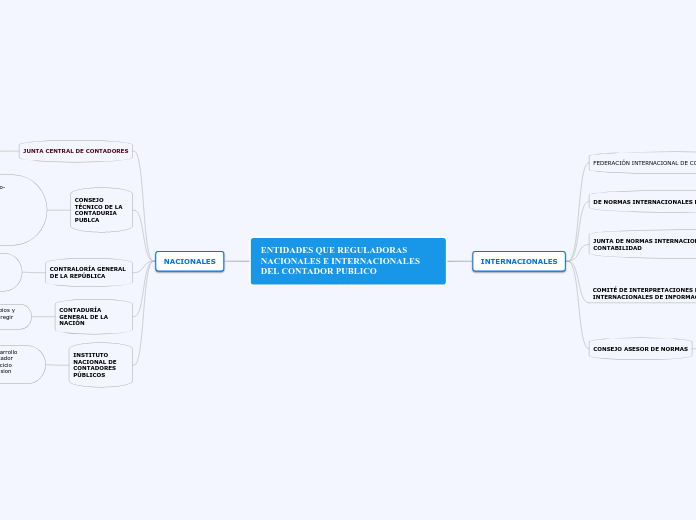

ENTIDADES QUE REGULADORAS NACIONALES E INTERNACIONALES DEL CONTADOR PUBLICO

NACIONALES

JUNTA CENTRAL DE CONTADORES

Sen encarga de la inspección y vigilancia de la ética en la profesión contable.

CONSEJO TÉCNICO DE LA CONTADURIA PUBLCA

Se encarga de las investigaciones tecnico-cientificas sobre los principios de contabilidad y su aplicacion, normas y procedimientos de auditoria; sirve de órgano asesor y consultor del Estado.

CONTRALORÍA GENERAL DE LA REPÚBLICA

Es el máximo órgano de control fiscal del Estado. Tiene como misión procurar el buen uso de los recursos públicos.

CONTADURÍA GENERAL DE LA NACIÓN

Determina las políticas, principios y normas contables, que deben regir en el país para el sector

INSTITUTO NACIONAL DE CONTADORES PÚBLICOS

Propende el desarrollo integral del contador publico y el ejercicio etico de la profesion contable.

INTERNACIONALES

FEDERACIÓN INTERNACIONAL DE CONTADORES PUBLICOS

DE NORMAS INTERNACIONALES DE CONTABILIDAD

es conseguir la uniformidad en los principios contables que usan las empresas y otras organizaciones para la información financiera en todo el mundo

JUNTA DE NORMAS INTERNACIONALES DE CONTABILIDAD

es un organismo independiente del sector privado que desarrolla y aprueba las Normas Internacionales de Información Financiera.

COMITÉ DE INTERPRETACIONES DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA.

proporcionar información y orientación oportuna sobre la presentación de informes financieros que no se abordaron específicamente en las NICs-IASs o NIIFS-IFRSs, en el contexto del marco conceptual de IASB

CONSEJO ASESOR DE NORMAS

ofrece un foro para la participación de organizaciones y particulares, con interés en la información financiera internacional, teniendo diversos antecedentes geográficos y funcionales,