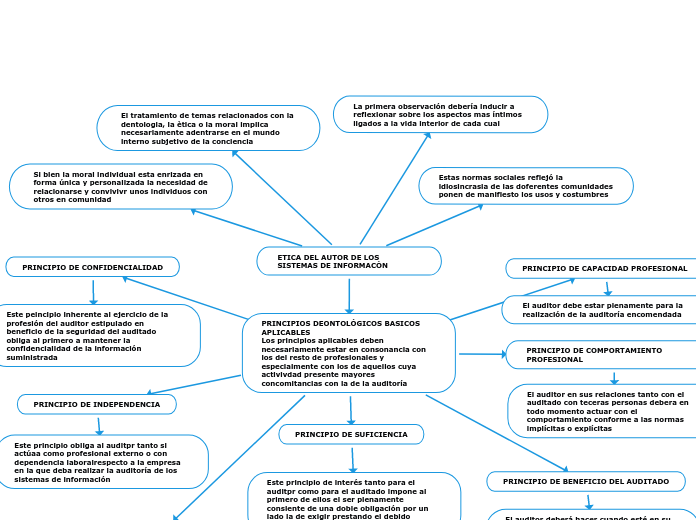

ETICA DEL AUTOR DE LOS SISTEMAS DE INFORMACÒN

El tratamiento de temas relacionados con la dentologia, la ètica o la moral implica necesariamente adentrarse en el mundo interno subjetivo de la conciencia

La primera observación debería inducir a reflexionar sobre los aspectos mas íntimos ligados a la vida interior de cada cual

Si bien la moral individual esta enrizada en forma única y personalizada la necesidad de relacionarse y convivivr unos individuos con otros en comunidad

Estas normas sociales reflejó la idiosincrasia de las doferentes comunidades ponen de manifiesto los usos y costumbres

PRINCIPIOS DEONTOLÓGICOS BASICOS APLICABLES Los principios aplicables deben necesariamente estar en consonancia con los del resto de profesionales y especialmente con los de aquellos cuya activivdad presente mayores concomitancias con la de la auditoría

PRINCIPIO DE CAPACIDAD PROFESIONAL

El auditor debe estar plenamente para la realización de la auditoría encomendada

PRINCIPIO DE COMPORTAMIENTO PROFESIONAL

El auditor en sus relaciones tanto con el auditado con teceras personas debera en todo momento actuar con el comportamiento conforme a las normas implícitas o explícitas

PRINCIPIO DE CONFIDENCIALIDAD

Este peincipio inherente al ejercicio de la profesión del auditor estipulado en beneficio de la seguridad del auditado obliga al primero a mantener la confidencialidad de la información suministrada

PRINCIPIO DE INDEPENDENCIA

Este principio obliga al auditpr tanto si actúaa como profesional externo o con dependencia laboralrespecto a la empresa en la que deba realizar la auditoría de los sistemas de información

PRINCIPIO DE BENEFICIO DEL AUDITADO

El auditor deberá hacer cuando esté en su mano para obtener la máxima eficacia de los medios informáticos del auditado estando obligado a presntar soluciones idóneas a los problemas detectados en el sistema de información

PRINCIPIO DE SUFICIENCIA

Este principio de interés tanto para el auditpr como para el auditado impone al primero de ellos el ser plenamente consiente de una doble obligación por un lado la de exigir prestando el debido cuidado a la obtencion de la información

PRINCIPIO DE VERACIDAD

El auditor en sus comunicaciones con el auditado deberá tener siempre presente la obligación de asegurar la vericidad de sus manifestacions