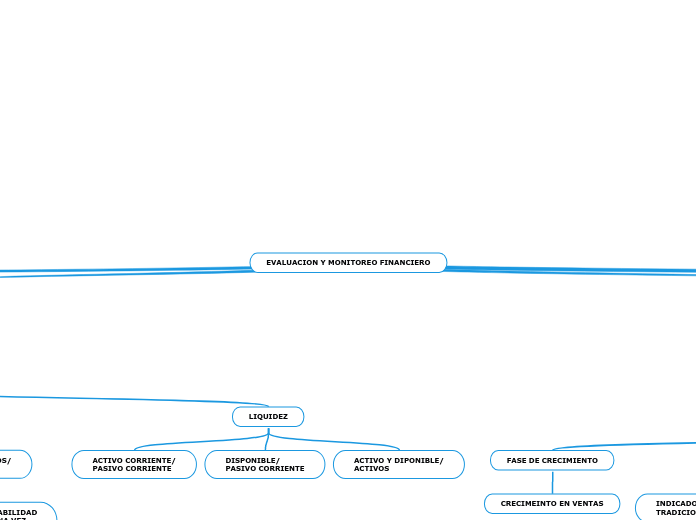

EVALUACION Y MONITOREO FINANCIERO

MODELO TRADICIONAL DE

LA CONTABILIDAD FINANCIERA

EL DIAGNOSTICO FINACIERO

TRADICIONAL CONSITE EN

ANALIZAR EL MANEJO DE LOS

RECURSOS DE INVERSION EN

CAPITAL DE TRABAJO

VALIDEZ DE LA INFORMACION

INTERPRETACION DE LOS

ESTADOS FINANCIEROS

BALANCE GENERAL

REFLEJA LA SITUACION FINANCIERA

DE LA EMPRESA EN UN MOMENETO

DETERMINADO

ESTADOS DE RESULTDOS

ESTA COMPUESTO POR LOS ELEMENTOS

LAS OPERACIONES DE LA EMPRESA Y LOS INGRESOS NO OPERACIONALES O RENDIMIENTOS EN ACTIVIDADES QUE NO SON DEL OBJETO COMERCIAL DE LA COMPAÑIA

ESTADO DE CAMBIOS

DE PATRIMONIO

MUESTRA LAS DECISIONES QUE LOS

ACCIONISTAS O SOCIOS TOMAN EN LA

ASAMBLEA GENERAL O JUNTA DE SOCIOS

ESTADO DE CAMBIOS

EN LA SITUACION

FINANCIERA

MUESTRA LAS PRINCIPALES

DESICIONES DE GERENCIA EN EL

PERIODO QUE TERMINA E INFORMA

LA ADMINISTRACION

ESTADO DE FLUJO

DE EFECTIVO

MEDIDAD DE FLUJO Y LIQUIDEZ Y DE

LA SALUD FINANCIERA DE UNA COMPAÑIA

REEXPRESION DE PRECIOS

ANALISIS FINANCIERO

ES LA HERRAMIENTA QUE DA SENTIDO

A LOS DATOS SOBRE EL PROCESO

COMPARATIVO

ANALISIS VERTICAL

TECNICA QUE ESTABLECE LA

RELACION EXISTENTE ENTRE

LAS CUENTAS QUE COMPONEN

UN ESTADO FINANCIERO DEL

MISMO PERIODO Y UNA CIFRA

BASE

ANALISIS HORIZONTAL

TECNICA QUE EVUELVE EL USO

DE LOS ESTADOS FINANCIEROS

DE DOS O MAS PERIODOS

PREDICTORES DE LA

FRAGILIDAD FINANCERA

DE UNA EMPRESA

LAS VARIABLES CON LAS QUE SE BUSCAN PRECEDICR LA FRAGILIDAD FFINANCIERA EMPRESARIAL

ENDEUDAMIENTO

PASIVO/ACTIVO

MIDE EL GRADO DE APLANCAMIENTO

DE LA EMPRESA, QUE EN CASO DE SER

ALTO COMPROMETE LA CAPACIDAD DE

PAGO

OBLIGACIONES FINANCIERAS/

ACTIVO

CAPTURA EL EFECTO DE LOS

FLUJOS DE EFECTIVO NECESARIOS

PARA CUMPLIR EL PAGO DE INTERESES

RENTABILIDAD

OPERACIONALES/

ACTIVO

MIDE LA CAPACIDAD DE INGRESOS

QUE CADA UNIDAD DE LA EMPRESA

ES CAPAZ DE GENERAR

IMPUESTOS/

ACTIVOS

MIDEN LA RENTABILIDAD

DEL NEGOCIO UNA VEZ

SE PAGA LAS DEUDAS.

LIQUIDEZ

ACTIVO CORRIENTE/

PASIVO CORRIENTE

DISPONIBLE/

PASIVO CORRIENTE

ACTIVO Y DIPONIBLE/

ACTIVOS

TEMAS FINANCIEROS ESTRATEGICOS

EN EL CUADRO DE MANDO INTEGRAL

SIRVEN DE ENFOQUE PARA LOS

OBJETIVOS E INDICADORES DE

TODAS LAS PERSPECTIVAS DE UNA

ORGANIZACION

OBJETIVOS

FASE DE CRECIMIENTO

CRECIMEINTO EN VENTAS

FASE DE SOSTENIMIENTO

INDICADORES FINANCIEROS

TRADICIONALES

BENEFICIOS DE EXPLOTACION

Y MARGEN BRUTO

OBJETIVO FINANCIERO

CLASICO

OBTENER INTERESES FINANCIEROS

SOBRE EL VALOR DE CAPITAL

APORTADO

FASE DE RECOLECCION

FLUJO DE CAJA

INDICADORES

CONTABLES

VALOR ECONOMICO

AGREGADO

BENEFICIOS DE

EXPLOTACIÓN

EL MODELO ACTUAL Y LOS

ACTIVOS INTANGIBLES

SE PUEDEN AGRUPAR EN DOS GRUPOS

ACTIVOS INTANGIBLES

DE EXTRUCTURA INTERNA

ORGANIZACION SISTEMAS

DE INFORMACION

INVESTIGACION Y

DESARROLLO

CONOCIMIENTO DE HABILIDADES

DE LOS EMPLEADOS

OTROS ACTIVOS INTANGIBLES

CRATIVIDAD Y

LIDERAZGO

ACTIVOS INTANGIBLES

DE EXTRUCTURA EXTERNA

ACTIVOS DEL MERCADO

CLIENTELA DE LA EMPRESA

RELACIONES Y ALIANZAS

IMPACTO DE LA ERA DIGITAL

EN LAS FINANZAS DE LAS

ORGANIZACIONES

LA INCLUSION DE LAS NUEVAS

TECNOLOGIAS EN LAS EMPRESAS

LOS BIENES DIGITALES EN LAS

PERSPECTIVAS FINANCIERAS

SUGIERE QUE LAS AUDITORIAS

SE ENFOQUEN EN ACTIVOS

INTANGENTES.