EVASIÓN DE IMPUESTOS

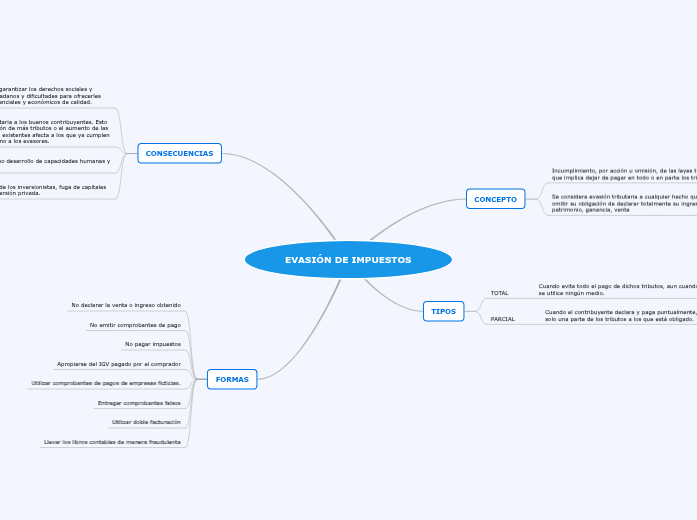

CONCEPTO

Incumplimiento, por acción u omisión, de las leyes tributarias, que implica dejar de pagar en todo o en parte los tributos.

Se considera evasión tributaria a cualquier hecho que lleve a omitir su obligación de declarar totalmente su ingreso, patrimonio, ganancia, venta

TIPOS

TOTAL

Cuando evita todo el pago de dichos tributos, aun cuando no se utilice ningún medio.

PARCIAL

Cuando el contribuyente declara y paga puntualmente, pero solo una parte de los tributos a los que está obligado.

CONSECUENCIAS

Falta de recursos para garantizar los derechos sociales y económicos de los ciudadanos y dificultades para ofrecerles servicios públicos asistenciales y económicos de calidad.

Aumenta la carga tributaria a los buenos contribuyentes. Esto se debe a que la creación de más tributos o el aumento de las tasas de los tributos ya existentes afecta a los que ya cumplen con sus obligaciones y no a los evasores.

Exclusión social y escaso desarrollo de capacidades humanas y tecnológicas.

Desconfianza de parte de los inversionistas, fuga de capitales y disminución de la inversión privada.

FORMAS

No declarar la venta o ingreso obtenido

No emitir comprobantes de pago

No pagar impuestos

Apropiarse del IGV pagado por el comprador

Utilizar comprobantes de pagos de empresas ficticias.

Entregar comprobantes falsos

Utilizar doble facturación

Llevar los libros contables de manera fraudulenta