FINANCIAMENTO DA SEGURIDADE SOCIAL

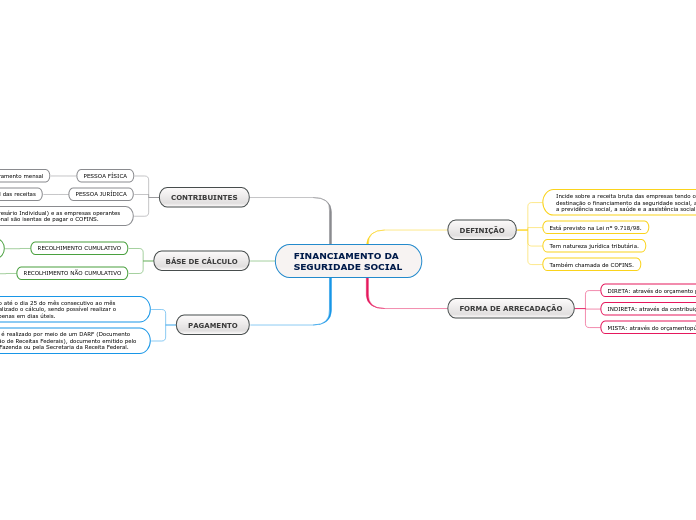

DEFINIÇÃO

Incide sobre a receita bruta das empresas tendo como destinação o financiamento da seguridade social, abrangendo a previdência social, a saúde e a assistência social.

Está previsto na Lei nº 9.718/98.

Tem natureza jurídica tributária.

Também chamada de COFINS.

FORMA DE ARRECADAÇÃO

DIRETA: através do orçamento público

INDIRETA: através da contribuição social.

MISTA: através do orçamentopúblico e da contribuição social.

Método adotado pelo Brasil.

CONTRIBUINTES

PESSOA FÍSICA

Faturamento mensal

PESSOA JURÍDICA

Total das receitas

O MEI (Micro Empresário Individual) e as empresas operantes pelo Simples Nacional são isentas de pagar o COFINS.

BÁSE DE CÁLCULO

RECOLHIMENTO CUMULATIVO

Cálculo realizado para empresas que adotam o lucro presumido, sendo a alíquota firmada em 3%.

RECOLHIMENTO NÃO CUMULATIVO

Cálculo realizado para empresas que adotam o lucro real, sendo a alíquota firmada em 7,6%.

PAGAMENTO

Deve ser pago até o dia 25 do mês consecutivo ao mês quando foi realizado o cálculo, sendo possível realizar o pagamento apenas em dias úteis.

O pagamento é realizado por meio de um DARF (Documento de Arrecadação de Receitas Federais), documento emitido pelo Ministério da Fazenda ou pela Secretaria da Receita Federal.