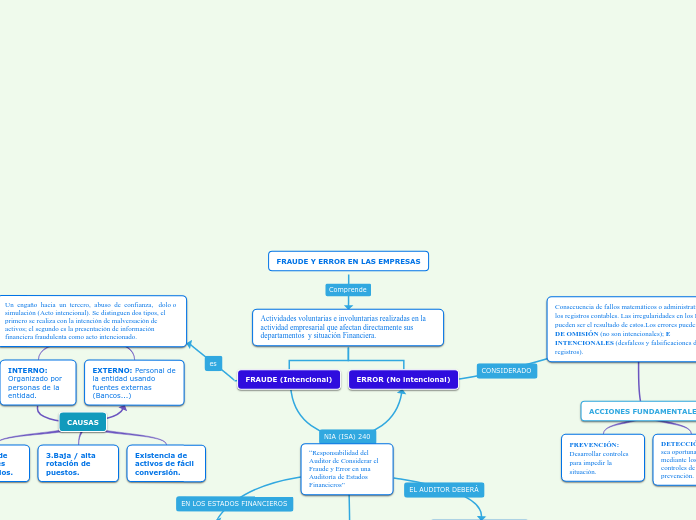

Actividades voluntarias e involuntarias realizadas en la actividad empresarial que afectan directamente sus departamentos y situación Financiera.

FRAUDE (Intencional)

ERROR (No intencional)

Un engaño hacia un tercero, abuso de confianza, dolo o simulación (Acto intencional). Se distinguen dos tipos, el primero se realiza con la intención de malversación de activos; el segundo es la presentación de información financiera fraudulenta como acto intencionado.

INTERNO: Organizado por personas de la entidad.

EXTERNO: Personal de la entidad usando fuentes externas (Bancos...)

CAUSAS

1.Falta de controles adecuados.

3.Baja / alta rotación de puestos.

Existencia de activos de fácil conversión.

Consecuencia de fallos matemáticos o administrativos en los registros contables. Las irregularidades en los EF pueden ser el resultado de estos.Los errores pueden ser: DE OMISIÓN (no son intencionales); E INTENCIONALES (desfalcos y falsificaciones de registros).

“Responsabilidad del Auditor de Considerar el Fraude y Error en una Auditoría de Estados Financieros”

ACCIONES FUNDAMENTALES

PREVENCIÓN:Desarrollar controles para impedir la situación.

DETECCIÓN: Que sea oportuna, mediante los controles de prevención.

Fraude y el error e indica que la responsabilidad de la prevención y detección de los mismos radica en la administración.

Planear la auditoria de modo de que exista una expectativa razonable de detectar anomalías importantes resultantes del fraude y el error.

Se publica información falsa de forma intencionada, haciendo que una persona interesada en estos tome decisiones erradas.