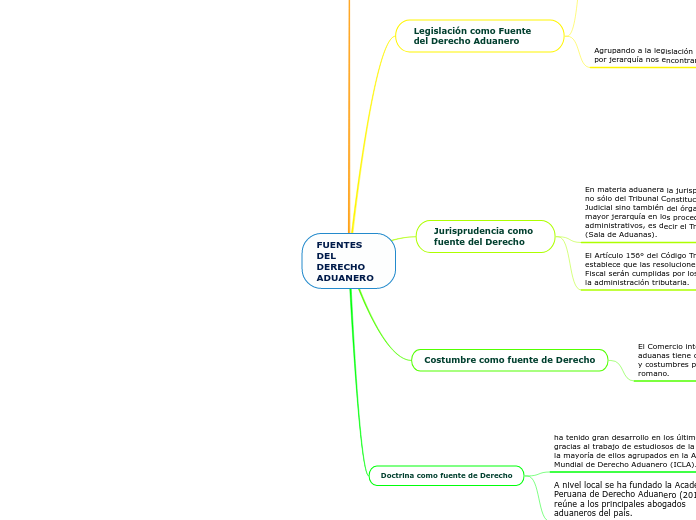

FUENTES DEL DERECHO ADUANERO

La Ley General de Aduanas no hace referencia al tema de las

fuentes, el Código Tributario -de aplicación supletoria-, si lo hace en

su Título Preliminar (Norma III).

Legislación como Fuente del Derecho Aduanero

a través de la legislación, fuente de la cual brotan todos aquellos dispositivos legales que rigen la materia aduanera.

Agrupando a la legislación aduanera por jerarquía nos encontramos con:

Nivel constitucional:

Cuyos principios sirven de fundamento a

todo el ordenamiento legal.

Nivel legal:

la regla general es que la ley aduanera emane del Ejecutivo y excepcionalmente del Parlamento.

Nivel ejecutivo:

En materia aduanera ubicamos en este nivel las siguientes normas:

Los Decretos Supremos

Las Resoluciones Supremas

Las Resoluciones Ministeriales y de los órganos autónomos

Las Resoluciones de Superintendencia

Las Resoluciones de Intendencia.

Tratados:

tienen singular importancia en materia aduanera por el desarrollo de las denominadas “normas técnicas globales” establecidas en el marco de la OMC y la OMA.

Jurisprudencia como fuente del Derecho

En materia aduanera la jurisprudencia emana no sólo del Tribunal Constitucional y el Poder Judicial sino también del órgano colegiado de mayor jerarquía en los procedimientos administrativos, es decir el Tribunal Fiscal (Sala de Aduanas).

El Artículo 156° del Código Tributario establece que las resoluciones del Tribunal Fiscal serán cumplidas por los funcionarios de la administración tributaria.

Costumbre como fuente de Derecho

El Comercio internacional, regulado por las aduanas tiene como fuente principal los usos y costumbres provenientes del ius Gentium

romano.

LOS INCOTERMS:

Los Incoterms son de gran utilidad en la gestión aduanera donde los derechos arancelarios se liquidan sobre un porcentaje del valor de las mercancías el cual se fija en términos FOB o CIF.

CARTA DE CRÉDITO

Documento resultado del denominado Crédito Documentado, en virtud del cual el exportador (beneficiario) obtiene el financiamiento de los gastos necesarios para remitir la mercancía solicitada por el importador (Ordenante).

Doctrina como fuente de Derecho

ha tenido gran desarrollo en los últimos años gracias al trabajo de estudiosos de la materia, la mayoría de ellos agrupados en la Academia Mundial de Derecho Aduanero (ICLA).

A nivel local se ha fundado la Academia Peruana de Derecho Aduanero (2016) que reúne a los principales abogados aduaneros del país.