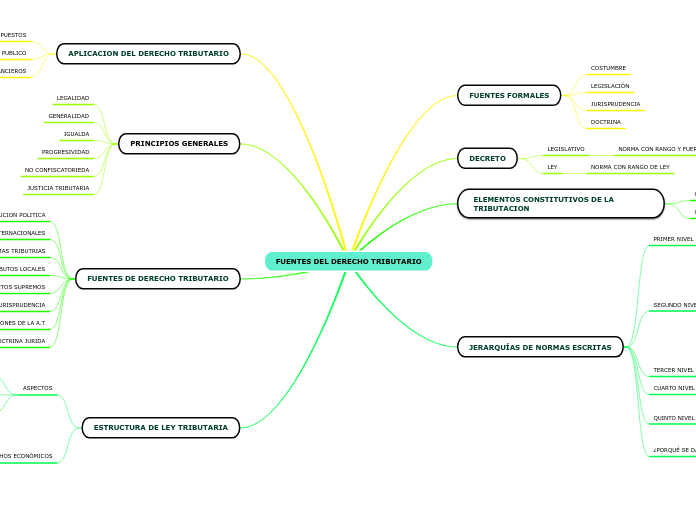

FUENTES DEL DERECHO TRIBUTARIO

FUENTES FORMALES

COSTUMBRE

LEGISLACIÓN

JURISPRUDENCIA

DOCTRINA

DECRETO

LEGISLATIVO

NORMA CON RANGO Y FUERZA DE LEY

LEY

NORMA CON RANGO DE LEY

ELEMENTOS CONSTITUTIVOS DE LA TRIBUTACION

CUANTITATIVO

CUALITATIVO

JERARQUÍAS DE NORMAS ESCRITAS

PRIMER NIVEL

CONSTITUCIÓN

SEGUNDO NIVEL

LEY

LEY ORGÁNICA

DECRETO LEGISTALIVO

DECRETO-LEY

TRATADO

RESOLUCIÓN LEGISLATIVO

TERCER NIVEL

DECRETO SUPREMO

CUARTO NIVEL

RESOLUCIÓN SUPREMA

QUINTO NIVEL

RESOLUCIÓN SUPREMA

RESOLUCIÓN DIRECTORAL

¿PORQUÉ SE DAN?

PARA REGULAR LA OBLIGACION TRIBUTARIA DE LOS CONTRIBUYENTES.

APLICACION DEL DERECHO TRIBUTARIO

RECAUDACION DE IMPUESTOS

GASTO PUBLICO

ARRENDAMIENTOS FINANCIEROS

PRINCIPIOS GENERALES

LEGALIDAD

GENERALIDAD

IGUALDA

PROGRESIVIDAD

NO CONFISCATORIEDA

JUSTICIA TRIBUTARIA

FUENTES DE DERECHO TRIBUTARIO

CONSTITUCION POLITICA

TRATADOS INTERNACIONALES

LEYES Y NORMAS TRIBUTRIAS

NORMATIVIDAD DE TRIBUTOS LOCALES

DECRETOS SUPREMOS

JURISPRUDENCIA

RESOLUCIONES DE LA A.T

DOCTRINA JURIDA

ESTRUCTURA DE LEY TRIBUTARIA

ASPECTOS

SOCIALES

ECONÓMICOS

POLITICOS

HECHOS ECONÓMICOS

AFECTOS

INAFECTOS

EXONERADO

OBLIGACION TRIBUTARIA