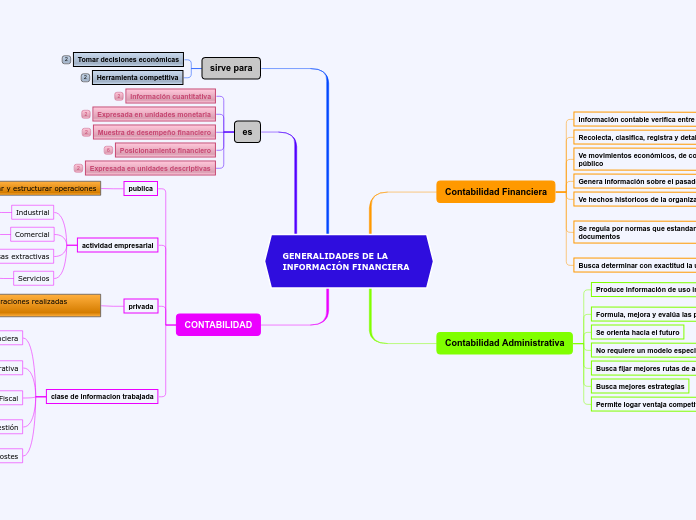

GENERALIDADES DE LA INFORMACIÓN FINANCIERA

Contabilidad Financiera

Información contable verifica entre externos

Recolecta, clasifica, registra y detalla movimientos

Ve movimientos económicos, de conocimiento público

Genera información sobre el pasado

Ve hechos historicos de la organizacion

Se regula por normas que estandariza sus documentos

Utiliza esos documentos para ser bien entendidos

Los utilizan los externos

Busca determinar con exactitud la utilidad

Contabilidad Administrativa

Produce información de uso interno

Es utilizada para la administración de la organización

Formula, mejora y evalúa las políticas de la empresa

Se orienta hacia el futuro

No requiere un modelo especifico

Busca fijar mejores rutas de acción

Busca mejores estrategias

Permite logar ventaja competitiva

sirve para

Tomar decisiones económicas

Herramienta competitiva

es

Información cuantitativa

Expresada en unidades monetaria

Muestra de desempeño financiero

Posicionamiento financiero

Expresada en unidades descriptivas

CONTABILIDAD

publica

Encarga de registrar y estructurar operaciones

actividad empresarial

Industrial

Empresas que transforman las materias primas

Comercial

Control de movimientos económicos y financieros

Empresas extractivas

Explotan los recursos naturales

Servicios

Prestación de servicios

privada

Controla todas las operaciones realizadas particularmente

clase de informacion trabajada

Financiera

Registra información relacionada al estado financiero

Administrativa

Enfocada a aspectos administrativos, mejoras de estrategia

Fiscal

Registra y prepara los informes con declaraciones de impuestos

Gestión

Registra la información económica y financiera

Costes

Caracter industrial, analisis de costes unitarios