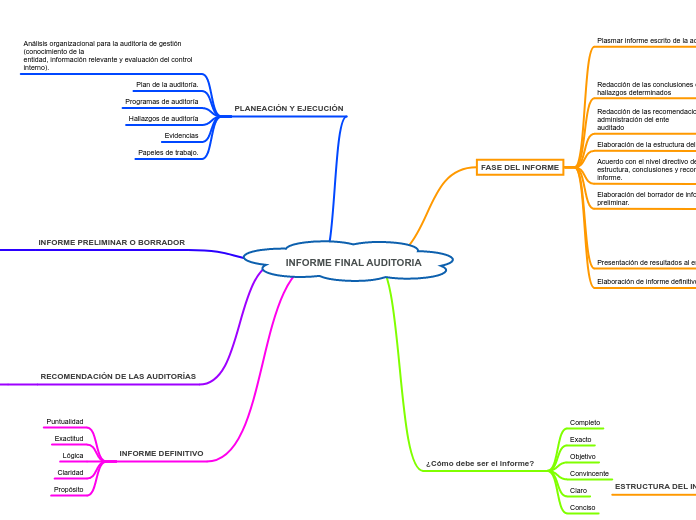

INFORME FINAL AUDITORIA

FASE DEL INFORME

Plasmar informe escrito de la actividad a realizar

Redacción de las conclusiones de acuerdo a los hallazgos determinados

CONCLUSIÓN DE LA AUDITORÍA

Es importante la relación con los objetivos de la

auditoría, tanto los resultados o hallazgos, como las conclusiones preliminares, deben estar probados con la evidencia acumulada y discutidos para conseguir valiosos datos

Redacción de las recomendaciones a la gerencia y administración del ente

auditado

Elaboración de la estructura del informe.

Acuerdo con el nivel directivo de la auditoría, sobre la estructura, conclusiones y recomendaciones del informe.

Elaboración del borrador de informe o informe preliminar.

Presentación de resultados al ente auditado.

PRESENTACIÓN DE LOS RESULTADOS

reunión debidamente programada, entre los principales funcionarios

encargados de administrar la entidad auditada y el equipo de auditores que

realizó el estudio con el fin de presentar los resultados obtenidos en la ejecución del trabajo

Elaboración de informe definitivo de gestión

¿Cómo debe ser el informe?

Completo

Exacto

Objetivo

Convincente

Claro

Conciso

PLANEACIÓN Y EJECUCIÓN

Análisis organizacional para la auditoría de gestión (conocimiento de la

entidad, información relevante y evaluación del control interno).

Plan de la auditoría.

Programas de auditoría

Hallazgos de auditoría

Evidencias

Papeles de trabajo.

INFORME PRELIMINAR O BORRADOR

El conocimiento del nivel directivo de

la auditoría, con el propósito de conocer su opinión y observaciones así como efectuar las mejoras que sean pertinentes

RECOMENDACIÓN DE LAS AUDITORÍAS

Orienta a la administración auditada hacia la solución de los hechos deficientes susceptibles de ser mejorados

INFORME DEFINITIVO

Puntualidad

Exactitud

Lógica

Claridad

Propósito

ESTRUCTURA DEL INFORME

¿a quién estoy escribiendo este informe?

Escrito con estilo objetivo

Coherencia: ¿Todas las oraciones pasan fácilmente de la una a otra? ¿Hay las transiciones fáciles de párrafo a párrafo?

Unidad: ¿Cada oración contribuye exclusivamente a la idea principal en ese párrafo?

CONTENIDO

El título, el destinatario y la fecha.

La identificación del tema.

La identificación de la base jurídica para la conducta de la auditoría

Una declaración de que la auditoría se ha realizado de acuerdo a estándares relevantes y/o la legislación nacional o desarrollo internacional de normas de auditoría

Una descripción de los objetivos y del alcance de la auditoría, incluyendo cualquier limitación sobre estos

Identificación de los estándares o criterios en relación con la opinión que ha formulado el auditor.

Descripción de los hallazgos y los resultados que forman la base de la

opinión del auditor;

Expresión de la conclusión del auditor relacionada con los criterios sobre los cuales se basa

Descripción de las recomendaciones a la entidad auditada

Lógica: ¿Las ideas van en secuencia ordenada?

Énfasis: ¿El punto principal del párrafo está claro? ¿Hay establecida (o

implicada) una oración temática sobre la cual giran el resto de las oraciones? ¿Ese punto envuelve al lector mientras que se traslada al párrafo siguiente?