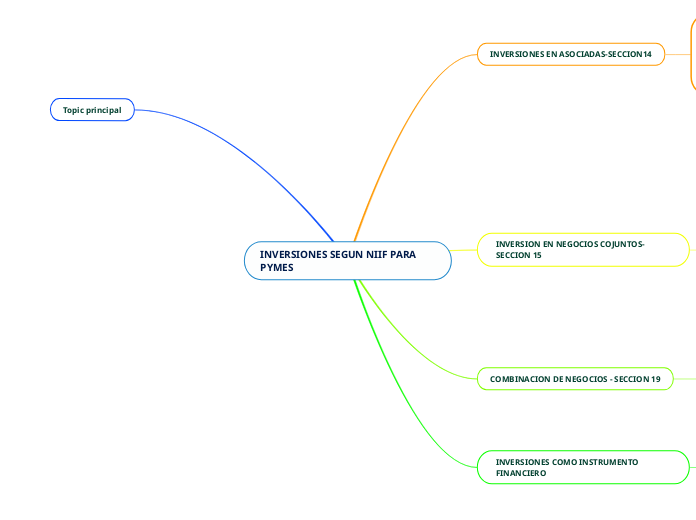

INVERSIONES SEGUN NIIF PARA PYMES

INVERSIONES EN ASOCIADAS-SECCION14

Una inversión en una asociada implica tener una parte de otra entidad para obtener ganancias económicas, con la entidad inversora ejerciendo influencia importante en las decisiones financieras y operativas de la entidad en la que invirtió. La NIIF para las PYMES permite contabilizar esta inversión de tres formas: método de participación, modelo del costo y modelo del valor razonable. La elección del modelo se aplica a todas las inversiones en asociadas en los estados financieros principales.

MODELO DE COSTO

Las inversiones seran medidas de forma diferente cuando existe un precio de cotizacion, utilizando: Costo - perdidas por deterioro del valor acumuladas.

MODELO DE PARTICIPACION

la inversion al patrimonio se identifica en primer lugar al precio de la transaccion, y se ajusta posteriormente para reflejar el valor de participación.

MODELO VALOR RAZONABLE

La inversion se mide al valor de la transaccion, excluyendo los costos. En la fecha correspondiente se realizara una medicion de las inversiones al valor razonable, añadiendo cambios en el mismo en los resultados.

INVERSION EN NEGOCIOS COJUNTOS-SECCION 15

Un negocio conjunto es un acuerdo contractual mediante el cual dos o más partes emprenden una actividad económica que se somete a control conjunto. Los negocios conjuntos pueden tomar la forma de operaciones controladas de

forma conjunta, activos controlados de forma conjunta, o entidades controladas de forma conjunta.

OPERACIONES CONTROLADAS DE FORMA CONJUNTA

Cada participante utilizará sus

propiedades, planta y equipo y llevará sus propios inventarios. También

incurrirá en sus propios gastos y pasivos, obteniendo su propia financiación,

que representará sus propias obligaciones.

ACTIVOS CONTROLADO DE FORMA CONJUNTA

En ciertos casos, los negocios conjuntos involucran que varias partes tengan control compartido, y en muchas ocasiones, también posean conjuntamente, sobre uno o varios activos que se han contribuido o adquirido con el fin de lograr los objetivos específicos del negocio conjunto.

ENTIDADES CONTROLADAS DE FORMA CONJUNTA

Esta implica la creación de una sociedad por acciones, en la que cada uno de los individuos adquiere participacion conjunta. Esta opera como cualquier otra, exceptuando por el acuerdo de control conjuntos sobre la entidad.

Subtopic

COMBINACION DE NEGOCIOS - SECCION 19

Una combinación de negocios puede estructurarse de diferentes formas por

motivos legales, fiscales o de otro tipo. Puede involucrar la compra por una entidad de la participación en el patrimonio de otra entidad, la compra de todos sus activos netos, la asunción de sus pasivos o la compra de algunos de los activos netos de otra entidad que formen conjuntamente uno o más negocios.

INVERSIONES COMO INSTRUMENTO FINANCIERO

Las inversiones como instrumentos financieros se refieren a la adquisición de activos financieros con el propósito de generar rendimientos económicos. Estos activos financieros pueden incluir acciones, bonos, préstamos, cuentas por cobrar u otros tipos de valores negociables. Las inversiones en instrumentos financieros permiten a las entidades poner a trabajar su capital y, en función de las condiciones del mercado, obtener ganancias a través de intereses, dividendos, plusvalías o fluctuaciones en el valor de mercado.