MARCO JURÍDICO DE LA AUDITORÍA SOCIAL

Epistemología de la Auditoría Social

La auditoría es un rol histórico constatable, están plenamente delineados cuatro momentos de acuerdo a (Mantilla, 1989).

Prehistoria: la auditoría se originó como una actividad de fiscalización y verificación de los principios contables.

Edad media: en esta época los hacendados y los grupos económicos favorecidos, tenían que pagar su diezmo al virrey iglesia y para su control estaban los auditores.

Edad industrial: a mediados del siglo XVIII en Inglaterra aparecieron las primeras máquinas hiladoras y de tejido, hecho que marcó el nacimiento de la Revolución Industrial y el nacimiento de las corrientes de auditoría anglosajona.

Edad informática: la auditoría de los sistemas de información surgió a través de la toma de conciencia de las empresas, sobre la información que adquieren, conservan, procesan y emiten.

Principales vertientes de la auditoría

Auditoría Anglosajona

Auditoría en el Reino Unido Gran Bretaña

Auditoria en Estados Unidos

Propósitos de la auditoría

Estimular la capacidad crítica de ciudadanos y sus organizaciones para demandar una administración pública correcta y adecuada que permita que el Estado cumpla efectiva, eficiente y eficazmente con las responsabilidades asignadas por las leyes del país.

Contribuir a garantizar la equidad y transparencia de la gestión del Estado.

Involucrar a la ciudadanía en la toma de decisiones, acompañamiento y evaluación para la solución de los problemas nacionales y su incidencia en la aplicación de políticas públicas.

Solicitar y obtener información sobre planes, proyectos y programas de inversión pública, fuentes de recursos y ejecución del presupuesto.

Clases de auditoría Social

Auditorías Recurrentes: Son aquellas que se realizan de manera sistemática y periódica en sectores o áreas del ámbito político, institucional, administrativo, económico y social.

Auditorías Especiales: Son aquellas que se realizan como resultado de una solicitud o denuncia de la sociedad civil debidas a hechos singulares o actos ilícitos que afectan directa o indirectamente a la población.

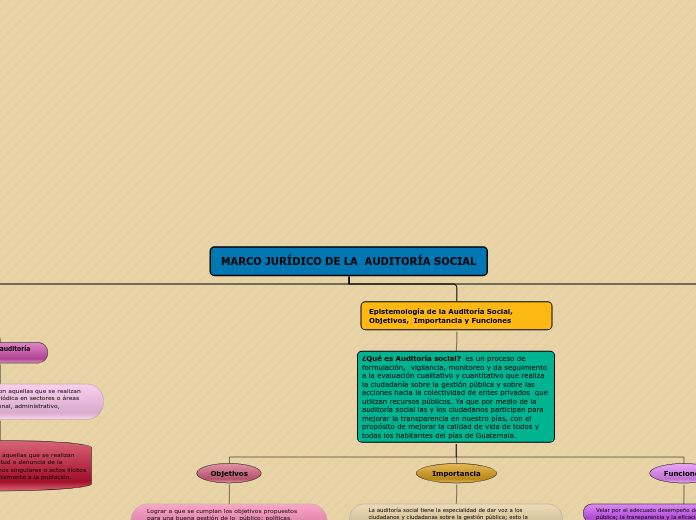

Epistemología de la Auditoría Social, Objetivos, Importancia y Funciones

¿Qué es Auditoría social? es un proceso de formulación, vigilancia, monitoreo y da seguimiento a la evaluación cualitativo y cuantitativo que realiza la ciudadanía sobre la gestión pública y sobre las acciones hacia la colectividad de entes privados que utilizan recursos públicos. Ya que por medio de la auditoría social las y los ciudadanos participan para mejorar la transparencia en nuestro pías, con el propósito de mejorar la calidad de vida de todos y todas los habitantes del pías de Guatemala.

Objetivos

Lograr a que se cumplan los objetivos propuestos para una buena gestión de lo público: políticas, programas, proyectos, instituciones, procesos, presupuestos; y que sea tomada con eficacia.

La correspondencia adecuada entre los costos de la gestión pública y los resultados que genera, especialmente en la amplitud del beneficio social. Este objetivo indica brindar información verídica y que sea realizada con eficiencia para que los ciudadanos y las ciudadanas queden satisfecho sobre las gestiones que se realizan.

La calidad, oportunidad y mínimo costo posible con que se prestan los servicios públicos; o sea, la austeridad con calidad en el servicio: la economía.

La participación de la población en todo el proceso de gestión de lo público, y las respuestas a las demandas planteadas por la población. En otras palabras, la participación ciudadana.

La aplicación del principio de máxima publicidad de todos los actos de las instituciones públicas. O sea, la transparencia. La aplicación del principio de máxima publicidad de todos los actos de las instituciones públicas. O sea, la transparencia.

El cumplimiento del marco legal establecido para la gestión pública evaluada. Es decir, la legalidad.

Importancia

La auditoría social tiene la especialidad de dar voz a los ciudadanos y ciudadanas sobre la gestión pública; esto la convierte en un instrumento importante para la construcción de ciudadanía y el fortalecimiento de la democracia.

Ayuda a garantizar derechos económicos y sociales y al desarrollo económico y social.

Contribuye a mejorar la gestión pública. Al permitir que los ciudadanos hagan recomendaciones sobre la gestión pública, existe la posibilidad de mejorar su calidad.

La auditoría social la pueden hacer cualquier tipo de agrupación social: una organización de vecinos agrupada espontáneamente y sin personería Jurídica. Ejemplo un grupo de jóvenes de una comunidad encaminados con el mismo objetivo en común.

Funciones

Velar por el adecuado desempeño de la administración pública; la transparencia y la eficacia en todos sus actos.

Solicitar, obtener y analizar información sobre los proyectos, planes y acciones concernientes a la inversión pública, las fuentes de inversión y la ejecución de presupuestos destinados al bien público o colectivo.

Coordinar con las instancias gubernamentales, privadas, locales, nacionales e internacionales, el intercambio de información confiable y clara, para lograr evaluar los resultados

de la gestión del gobierno y emitir conclusiones y recomendaciones.

Contribuir al buen gobierno municipal y nacional, estimulando a los gobernantes al cumplimiento transparente de sus funciones, a honrar sus compromisos, promesas de campaña y su legitima autoridad de gobernante.

Leyes y Acuerdos que Fundamentan la Auditoría Social en Guatemala

Constitución Política de la República de Guatemala

En los artículos 30 y 31 de la presente constitución, define el reconocimientos de que como ciudadanos de Guatemala estamos en todo el derecho de conocer los archivos, fichas o cualquier otra forma de registro estatal, tal cual sea nuestros intereses de mantenernos informados.

Código Municipal. (Decreto No. 12-2002)

De acuerdo al Código Municipal, garantiza y defiende nuestros derechos al libre acceso a la información pública a toda persona o ciudadano con residencia del Municipio donde habita y que sea Ciudadano del pías de Guatemala.

En su articulo 60, Facilitación de información y participación ciudadana. Articulo 62, Derecho a ser informado. Articulo 129, define como debe realizarse la estructura del presupuesto de las municipalices. Y en el articulo 139, ampara el derecho a la Información para la auditoría social.

El código Municipal es una de layes más importantes que fortalecen los procesos para la realización de auditoria social a nivel municipal. El articulo 17 de la presente ley otorga y reconoce los derechos de los vecinos a participar activamente en la formulación, planificación, ejecución y evaluación de las políticas públicas.

Ley de Consejos de Desarrollo Urbano y Rural. (Decreto No. 11-2002)

Su objetivo es lograr la apertura de espacios en las instituciones y órganos de la administración pública para la participación ciudadana, en la evaluación de las políticas públicas y en la auditoría social en la ejecución presupuestaria.

Ley General de Descentralización (Decreto No. 14-2002)

Esta ley en su capitulo V define el fomento de la participación ciudadana en el proceso de descentralización y su organización.

Ley de Probidad y Responsabilidad de Funcionarios y Empleados Públicos (Decreto No. 89- 2002)

La presente Ley tiene como objetivo crear normas y procedimientos para transparentar el ejercicio de la administración pública y asegurar la observancia estricta de los preceptos constitucionales y legales en el ejercicio de las funciones púbicas estatales, evitar el desvió de los recursos, bienes, fondos y valores del estado.