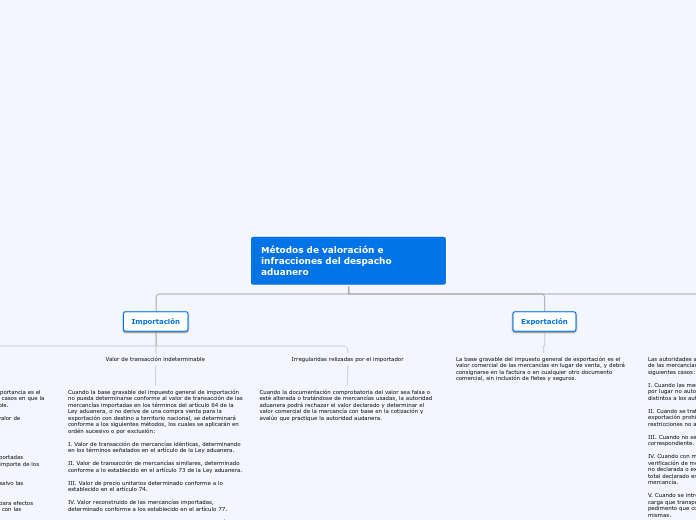

Métodos de valoración e infracciones del despacho aduanero

Importación

Valor de Aduana

La base gravable del impuesto general de importancia es el valor en aduana de las mercancías, salvo los casos en que la ley de la materia establezca otra base gravable.

El valor en aduan de las mercancías será el valor de transacción de las mismas.

El Valor de transacción de las mercancías importadas comprenderá, además del precio pagado, el importe de los siguientes cargos:

a) Las comisiones y los gastos de corretaje, salvo las comisiones de compra.

b) El costo de los envases o embalajes, que para efectos aduaneros, se considere que formen un todo con las mercancías que se trate.

c) Los costos de embalaje tanto por concepto de mano de obra como de materiales.

d) Los gastos de transporte, seguro y gastos conexos tales como manejo, carga y descarga que se incurran con motivo del transporte de las mercancías hasta que se den los supuestos a que se refiere la fracción I del artículo 56 de la Ley Aduanera.

Valor de transacción indeterminable

Cuando la base gravable del impuesto general de importación no pueda determinarse conforme al valor de transacción de las mercancías importadas en los términos del artículo 64 de la Ley aduanera, o no derive de una compra venta para la exportación con destino a territorio nacional, se determinará conforme a los siguientes métodos, los cuales se aplicarán en ordén sucesivo o por exclusión:

I. Valor de transacción de mercancías idénticas, determinando en los términos señalados en el artículo de la Ley aduanera.

II. Valor de transacción de mercancías similares, determinado conforme a lo establecido en el artículo 73 de la Ley aduanera.

III. Valor de precio unitarios determinado conforme a lo establecido en el artículo 74.

IV. Valor reconstruido de las mercancías importadas, determinado conforme a los establecido en el artículo 77.

V. Valor determinado conforme a lo establecido en el artículo 78.

Irregularidas relizadas por el importador

Cuando la documentación comprobatoria del valor sea falsa o esté alterada o tratándose de mercancías usadas, la autoridad aduanera podrá rechazar el valor declarado y determinar el valor comercial de la mercancía con base en la cotización y avalúo que practique la autoridad audanera.

Exportación

La base gravable del impuesto general de exportación es el valor comercial de las mercancías en lugar de venta, y debrá consignarse en la factura o en cualquier otro documento comercial, sin inclusión de fletes y seguros.

Embargo

Las autoridades aduaneras procedrán al embargo precautorio de las mercancías y de los medios que se transporten en los siguientes casos:

I. Cuando las mercancías se introduzcan a territorio nacional por lugar no autorizado o sean transportadas en medios distintos a los autorizados.

II. Cuando se trate de mercancías de importación o exportación prohibida o sujeta a las regulaciones y restricciones no arancelarias.

III. Cuando no se acredite con la documentación aduanera correspondiente.

IV. Cuando con motivo del reconocimiento aduanero, o de la verificación de mercancías en transporte, se detecte mercancía no declarada o excedente en más de un 10% del valor del total declarado en la documentación aduanera que ampare la mercancía.

V. Cuando se introduzcan dentro del recinto fiscal vehículos de carga que transporten mercancías de importación sin el pedimento que corresponda para realizar el despacho de las mismas.

VI. Cuando el nombre, denominación o razón social o domicilio del proveedor en el extranjero o domicilio fiscal del importador, señalado en el pedimento, o bien, en la transmisión electrónico o en el aviso consolidado a que se refiera el artículo 37-A fracción I de la Ley aduanera, considerando, en su caso, al acuse correspondiente decalarado, sean falsos o inexistentes o cuando en el domicilio señalado no se pueda localizar al proveedor en el extranjero.

VII. Cuando el valor declarado en el pedimento sea inferior en un 50% o más al valor de transacción de mercancías idénticas o similares.