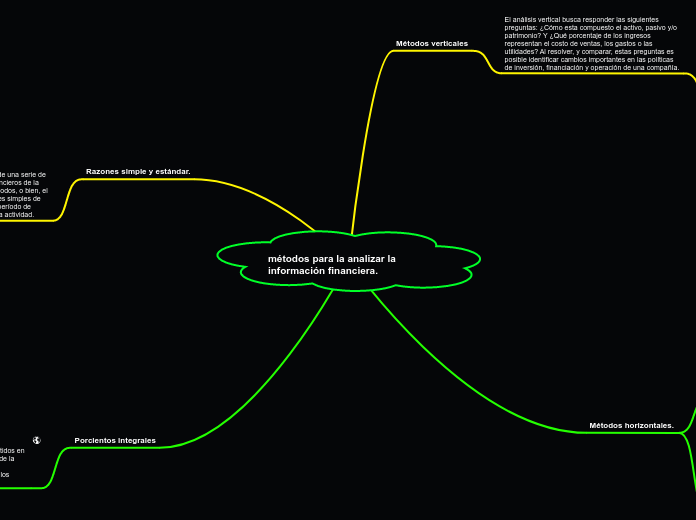

métodos para la analizar la información financiera.

Métodos verticales

El análisis vertical busca responder las siguientes preguntas: ¿Cómo esta compuesto el activo, pasivo y/o patrimonio? Y ¿Qué porcentaje de los ingresos representan el costo de ventas, los gastos o las utilidades? Al resolver, y comparar, estas preguntas es posible identificar cambios importantes en las políticas de inversión, financiación y operación de una compañía.

Estado de Situación Financiera (Balance General) presenta la estructura de inversión (activos) y financiación (pasivos y patrimonio) de una firma. Por otro lado, el Estado de Rendimiento Financiero (Estado de Resultados o P&G) informa cómo se ejecutó la operación de la compañía para un periodo determinado. Es decir, cuántos ingresos logró y qué recursos consumió para alcanzarlos.

Subtopic

Métodos horizontales.

La interpretación del análisis vertical y horizontal es bastante intuitiva. El análisis vertical ofrece una descripción de la composición o peso de las diferentes cuentas de los estados financieros. No obstante, al realizar una comparación temporal, es posible encontrar variaciones significativas que obedezcan a cambios en las políticas de inversión, financiación u operación.

El análisis horizontal o “método de tendencia”, compara las variaciones entre periodos de los estados financieros para identificar los cambios más significativos. Es un claro ejemplo de comparación temporal y se puede expresar en términos absolutos o relativos. Al aplicarlo, es posible responder ¿Cuánto y por qué varió una cuenta de los estados financieros?

Razones simple y estándar.

La razón estándar es igual al promedio de una serie de cifras o razones simples de estados financieros de la misma empresa a distintas fechas o períodos, o bien, el promedio de una serie de cifras o razones simples de estados financieros a la misma fecha o período de distintas empresas dedicadas a la misma actividad.

Es el método que consiste en establecer las relaciones de las partidas y de los grupos de partidas entre sí, por medio de los resultados de diversos cálculos matemáticos. El objeto fundamental del análisis por medio de razones se basa en las relaciones que existen entre los varios elementos que figuran en los estados, son los factores más importantes y’ no los valores absolutos de los mismos

Porcientos integrales

indica la proporción en que se encuentran invertidos en cada tipo o clase de activo los recursos totales de la empresa, así como la proporción en que están financiados, tanto por los acreedores como por los accionistas de la misma.

Un Balance en por cientos integrales indica la proporción en que se encuentran

invertidos en cada tipo o clase de activo los recursos totales de la empresa, así

como la proporción en que están financiados, tanto por los acreedores como por

los accionistas de la misma.

El método de porcentajes integrales aplicado al Balance General:

1. Asigna 100% al activo total.

2. Asigna, también, 100% a la suma del pasivo y el capital contable.

3. Cada una de las partidas del activo, del pasivo y del capital deben representar

una fracción de los totales del 100 por ciento.