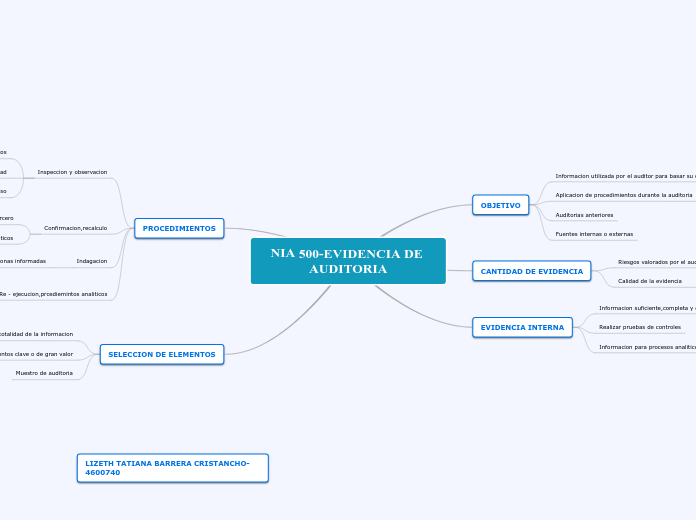

NIA 500-EVIDENCIA DE AUDITORIA

OBJETIVO

Informacion utilizada por el auditor para basar su opinión

Aplicacion de procedimientos durante la auditoria

Auditorias anteriores

Fuentes internas o externas

CANTIDAD DE EVIDENCIA

Riesgos valorados por el auditor

Mayor cantidad de evidencia necesaria

Calidad de la evidencia

Menos cantidad de evidencia necesaria

EVIDENCIA INTERNA

Informacion suficiente,completa y exacta

Realizar pruebas de controles

Informacion para procesos analiticos

PROCEDIMIENTOS

Inspeccion y observacion

Examinar registros o docuementos

Comprobar su existencia

Proporciona fiabilidad

Evidencia sobre la realizacion de un proceso

Confirmacion,recalculo

Respuesta directa por parte de un tercero

Comprobar calculos matematicos

Indagacion

Busqueda de informacion a traves de personas informadas

Se usa a lo largo de toda la auditoria

Re - ejecucion,prcediemintos analiticos

Controles que fueron realizados como parte del control interno

Analisis de las relaciones entre datos financieros

SELECCION DE ELEMENTOS

Examinar la totalidad de la informacion

Elementos clave o de gran valor

Muestro de auditoria

Tatiana Barrera

Referencia Bibliográficas

Modulo de información administrativa-capitulo 2"concepto de información administrativa o gerencial" Senn