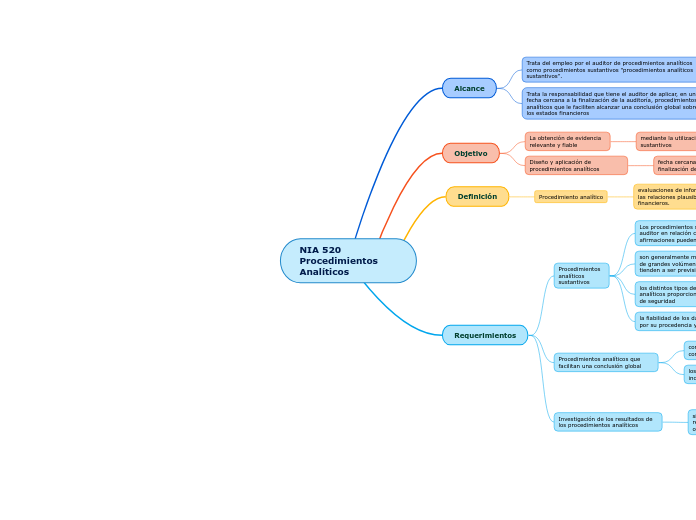

NIA 520 Procedimientos Analíticos

Alcance

Trata del empleo por el auditor de procedimientos analíticos como procedimientos sustantivos "procedimientos analíticos sustantivos".

Trata la responsabilidad que tiene el auditor de aplicar, en una fecha cercana a la finalización de la auditoría, procedimientos analíticos que le faciliten alcanzar una conclusión global sobre los estados financieros

Objetivo

La obtención de evidencia relevante y fiable

mediante la utilización de procedimientos analíticos sustantivos

Diseño y aplicación de procedimientos analíticos

fecha cercana a la finalización de auditoria

ayuden alcanzar una conclusión sobre la congruencia de los EE.FF.

Definición

Procedimiento analítico

evaluaciones de información financiera mediante el análisis de las relaciones plausibles entre datos financieros y no financieros.

Requerimientos

Procedimientos analíticos sustantivos

Los procedimientos sustantivos del auditor en relación con las afirmaciones pueden consistir en:

pruebas de detalle, en procedimientos analíticos sustantivos o en una combinación de ambos.

son generalmente más adecuados en el caso de grandes volúmenes de transacciones que tienden a ser previsibles en el tiempo.

la idoneidad dependerá de la valoración realizada por el auditor

de su eficacia para la detección de una incorrección

los distintos tipos de procedimientos analíticos proporcionan diferentes niveles de seguridad

la fiabilidad de los datos se ve afectada por su procedencia y naturaleza

Procedimientos analíticos que facilitan una conclusión global

corroborar conclusiones alcanzadas durante la auditoría de componentes individuales o de elementos de EE.FF.

los resultados pueden poner de manifiesto un riesgo de incorrección material no detectado con anterioridad

Investigación de los resultados de los procedimientos analíticos

si se revelan variaciones o relaciones incongruentes con otra información relevante

el auditor investigará las diferencias mediante

la indagación ante la dirección y la obtención de evidencia de auditoría adecuada relativa a las respuestas

la aplicación de otros procedimientos, según sea necesario en función de las circunstancias consideras.