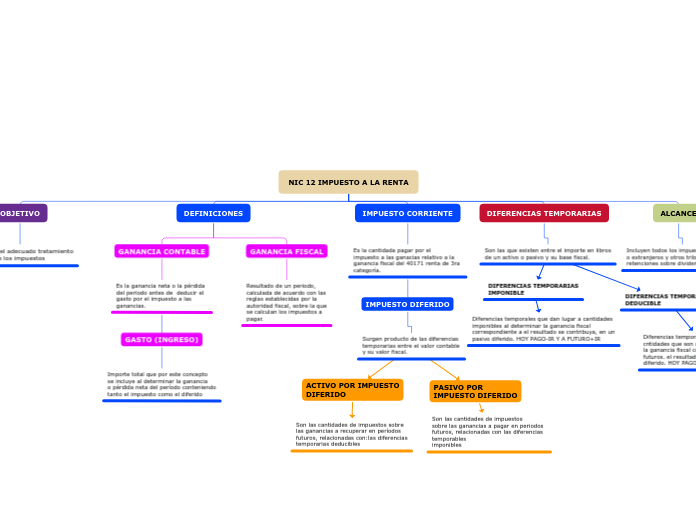

NIC 12 IMPUESTO A LA RENTA

OBJETIVO

Establecer el adecuado tratamiento

contable de los impuestos

DEFINICIONES

GANANCIA CONTABLE

Es la ganancia neta o la pérdida del periodo antes de deducir el gasto por el impuesto a las ganancias.

GASTO (INGRESO)

Importe total que por este concepto

se incluye al determinar la ganancia

o pérdida neta del período conteniendo

tanto el impuesto como el diferido

GANANCIA FISCAL

Resultado de un periodo,

calculada de acuerdo con las

reglas establecidas por la

autoridad fiscal, sobre la que

se calculan los impuestos a

pagar.

IMPUESTO CORRIENTE

Es la cantidada pagar por el

impuesto a las ganacias relativo a la

ganancia fiscal del 40171 renta de 3ra

categoría.

IMPUESTO DIFERIDO

Surgen producto de las diferencias

temporarias entre el valor contable

y su valor fiscal.

ACTIVO POR IMPUESTO

DIFERIDO

Son las cantidades de impuestos sobre

las ganancias a recuperar en períodos

futuros, relacionadas con:las diferencias

temporarias deducibles

PASIVO POR

IMPUESTO DIFERIDO

Son las cantidades de impuestos

sobre las ganancias a pagar en periodos

futuros, relacionadas con las diferencias temporables

imponibles

DIFERENCIAS TEMPORARIAS

Son las que existen entre el importe en libros

de un activo o pasivo y su base fiscal.

DIFERENCIAS TEMPORARIAS

IMPONIBLE

Diferencias temporales que dan lugar a cantidades

imponibles al determinar la ganancia fiscal

correspondiente a el resultado se contribuya, en un

pasivo diferido. HOY PAGO-IR Y A FUTURO+IR

DIFERENCIAS TEMPORALES

DEDUCIBLE

Diferencias temporales que dan lugar a

cntidades que son deducibles al determinar

la ganancia fiscal correspondiente a periodos

futuros. el resultado se constituye en un activo

diferido. HOY PAGO+IR Y A FUTURO -IR

ALCANCE

Incluyen todos los impuestos nacionales

o extranjeros y otros tributos como las

retenciones sobre dividendos.