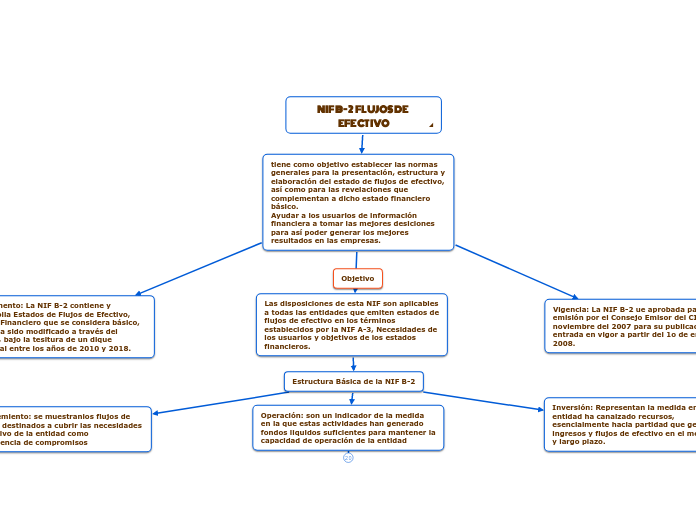

NIF B-2 FLUJOS DE EFECTIVO^

tiene como objetivo establecer las normas generales para la presentación, estructura y elaboración del estado de flujos de efectivo, así como para las revelaciones que complementan a dicho estado financiero básico.

Ayudar a los usuarios de información financiera a tomar las mejores desiciones para así poder generar los mejores resultados en las empresas.

Vigencia: La NIF B-2 ue aprobada para su emisión por el Consejo Emisor del CINIF en noviembre del 2007 para su publicación y entrada en vigor a partir del 1o de enero del 2008.

Fundamento: La NIF B-2 contiene y desarrolla Estados de Flujos de Efectivo, estado Financiero que se considera básico, y que ha sido modificado a través del tiempo, bajo la tesitura de un dique temporal entre los años de 2010 y 2018.

Las disposiciones de esta NIF son aplicables a todas las entidades que emiten estados de flujos de efectivo en los términos establecidos por la NIF A-3, Necesidades de los usuarios y objetivos de los estados financieros.

Estructura Básica de la NIF B-2

Inversión: Representan la medida en que la entidad ha canaizado recursos, esencialmente hacia partidad que generan ingresos y flujos de efectivo en el mediano y largo plazo.

Financiemiento: se muestranlos flujos de efectivo destinados a cubrir las necesidades de efectivo de la entidad como consecuencia de compromisos

Operación: son un indicador de la medida en la que estas actividades han generado fondos liquidos suficientes para mantener la capacidad de operación de la entidad