NIF C19 instrumentos financieros por pagar

Condiciones de

reconocimiento

IFP EMITIDOS POR LA ENTIDAD

CUENTAS POR PAGAR A PROVEEDORES

OTRAS CUENTAS POR PAGAR (ACREEDORES

DIVERSOS, RETENCIONES)

PRÉSTAMOS RECIBIDOS

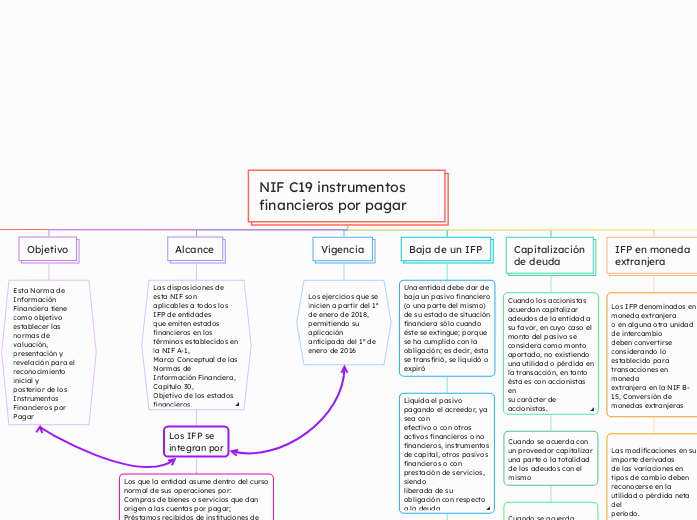

Objetivo

Alcance

Los IFP se

integran por

Los que la entidad asume dentro del curso

normal de sus operaciones por:

Compras de bienes o servicios que dan

origen a las cuentas por pagar;

Préstamos recibidos de instituciones de

crédito y otras entidades

Los Instrumentos financieros de deuda

emitidos en mercados financieros con 2

objeto de obtener un financiamiento; y

Las otras cuentas por pagar, que incluyen

los cobros por cuenta de terceros y las 3 retenciones.

Vigencia

Baja de un IFP

Una entidad debe dar de

baja un pasivo financiero

(o una parte del mismo)

de su estado de situación

financiera sólo cuando

éste se extingue; porque

se ha cumplido con la

obligación; es decir, ésta

se transfirió, se liquidó o

expiró

Capitalización

de deuda

IFP en moneda

extranjera

Pasos para reconocer un IFP

1

Al precio de la transacción por los bienes, servicios o financiamiento recibidos,

deben sumarse o restarse los costos de transacción, así como otras partidas

pagadas por anticipado, tales como comisiones e intereses.

2

Determinar el valor futuro de los flujos de efectivo estimados que se pagarán por

principal e intereses contractuales, durante el plazo remanente del IFP o en un

plazo menor, si es que existe una probabilidad de prepago u otra circunstancia

que requiera utilizar un plazo menor

3

Determinar la tasa de interés efectiva (TIE) del IFP, que se calcula considerando la

relación entre los montos determinados en los dos puntos anteriores.

4

Evaluar TIE vs TI de mercado, considerando:

Valor del dinero en el tiempo

Riesgos inherentes de pago para financiamiento similares.

Si la TI de mercado es sustancialmente distinta a la TIE, debe utilizarse la TI de mercado

como la TIE en la valuación del IFP, reconociendo en la utilidad o pérdida neta los efectos

5

El monto determinado en el paso 1, es el valor razonable del IFP al que debe

reconocerse inicialmente; es la base para aplicar el método de interés efectivo

con la TIE resultante del paso 3 o 4; es decir, es la base del costo amortizado del

IFP en el reconocimiento posterio