NIFF 3 - CONSOLIDACIÓN DE EMPRESAS

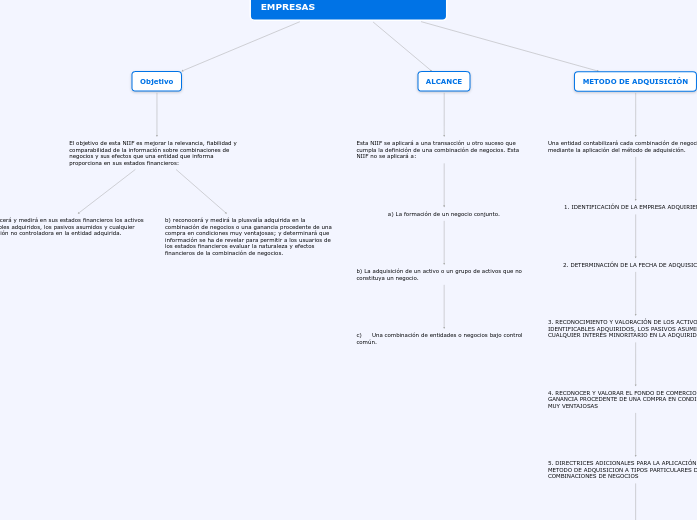

Objetivo

El objetivo de esta NIIF es mejorar la relevancia, fiabilidad y comparabilidad de la información sobre combinaciones de negocios y sus efectos que una entidad que informa proporciona en sus estados financieros:

a) reconocerá y medirá en sus estados financieros los activos identificables adquiridos, los pasivos asumidos y cualquier participación no controladora en la entidad adquirida.

b) reconocerá y medirá la plusvalía adquirida en la combinación de negocios o una ganancia procedente de una compra en condiciones muy ventajosas; y determinará que información se ha de revelar para permitir a los usuarios de los estados financieros evaluar la naturaleza y efectos financieros de la combinación de negocios.

ALCANCE

Esta NIIF se aplicará a una transacción u otro suceso que cumpla la definición de una combinación de negocios. Esta NIIF no se aplicará a:

a) La formación de un negocio conjunto.

b) La adquisición de un activo o un grupo de activos que no constituya un negocio.

c) Una combinación de entidades o negocios bajo control común.

METODO DE ADQUISICIÓN

Una entidad contabilizará cada combinación de negocios mediante la aplicación del método de adquisición.

1. IDENTIFICACIÓN DE LA EMPRESA ADQUIRIENTE

2. DETERMINACIÓN DE LA FECHA DE ADQUISICIÓN

3. RECONOCIMIENTO Y VALORACIÓN DE LOS ACTIVOS IDENTIFICABLES ADQUIRIDOS, LOS PASIVOS ASUMIDOS Y CUALQUIER INTERÉS MINORITARIO EN LA ADQUIRIDA

4. RECONOCER Y VALORAR EL FONDO DE COMERCIO O UNA GANANCIA PROCEDENTE DE UNA COMPRA EN CONDICIONES MUY VENTAJOSAS

5. DIRECTRICES ADICIONALES PARA LA APLICACIÓN DEL METODO DE ADQUISICION A TIPOS PARTICULARES DE COMBINACIONES DE NEGOCIOS

6. VALORACION POSTERIOR Y CONTABILIZACIÓN