OBJETIVOS DE LA INFORMACION FINANCIERA CON PROPOSITO GENERAL.

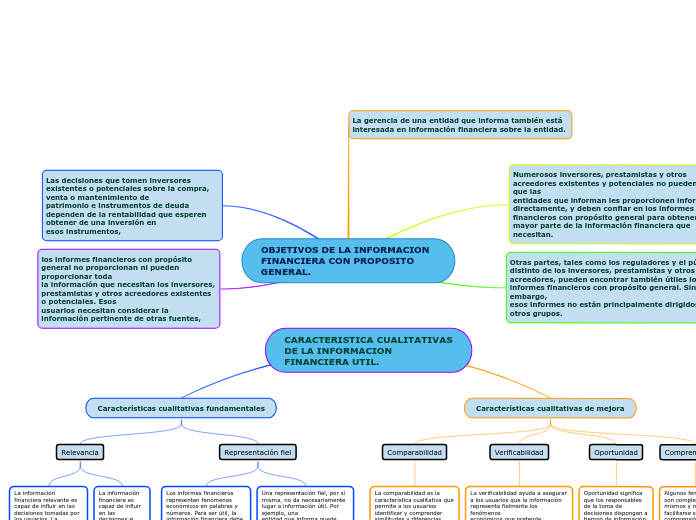

La gerencia de una entidad que informa también está interesada en información financiera sobre la entidad.

Numerosos inversores, prestamistas y otros acreedores existentes y potenciales no pueden requerir que las

entidades que informan les proporcionen información directamente, y deben confiar en los informes

financieros con propósito general para obtener la mayor parte de la información financiera que necesitan.

Otras partes, tales como los reguladores y el público distinto de los inversores, prestamistas y otros

acreedores, pueden encontrar también útiles los informes financieros con propósito general. Sin embargo,

esos informes no están principalmente dirigidos a estos otros grupos.

Las decisiones que tomen inversores existentes o potenciales sobre la compra, venta o mantenimiento de

patrimonio e instrumentos de deuda dependen de la rentabilidad que esperen obtener de una inversión en

esos instrumentos,

los informes financieros con propósito general no proporcionan ni pueden proporcionar toda

la información que necesitan los inversores, prestamistas y otros acreedores existentes o potenciales. Esos

usuarios necesitan considerar la información pertinente de otras fuentes,

CARACTERISTICA CUALITATIVAS DE LA INFORMACION FINANCIERA UTIL.

Características cualitativas fundamentales

Relevancia

La información financiera relevante es capaz de influir en las decisiones tomadas por los usuarios. La

información puede ser capaz de influir en una decisión incluso si algunos usuarios eligen no aprovecharla o

son ya conocedores de ella por otras fuentes.

La información financiera es capaz de influir en las decisiones si tiene valor predictivo, valor confirmatorio

o ambos.

Representación fiel

Los informes financieros representan fenómenos económicos en palabras y números. Para ser útil, la

información financiera debe no sólo representar los fenómenos relevantes, sino que también debe representar fielmente los fenómenos que pretende representar. Para ser una representación fiel perfecta, una descripción tendría tres características.

Una representación fiel, por sí misma, no da necesariamente lugar a información útil. Por ejemplo, una

entidad que informa puede recibir propiedades, planta y equipo mediante una subvención del gobierno.

Obviamente, informar de que una entidad adquirió un activo sin costo representaría fielmente su costo, pero esa información no sería probablemente muy útil.

Características cualitativas de mejora

Comparabilidad

La comparabilidad es la característica cualitativa que permite a los usuarios identificar y comprender

similitudes y diferencias entre partidas. A diferencia de otras características cualitativas, la comparabilidad

no está relacionada con una única partida. Una comparación requiere al menos dos partidas.

Verificabilidad

La verificabilidad ayuda a asegurar a los usuarios que la información representa fielmente los fenómenos

económicos que pretende representar. Verificabilidad significa que observadores independientes diferentes

debidamente informados podrían alcanzar un acuerdo, aunque no necesariamente completo, de que una

descripción particular es una representación fiel.

Oportunidad

Oportunidad significa que los responsables de la toma de decisiones dispongan a tiempo de información, de

forma que ésta tenga la capacidad de influir en sus decisiones. Generalmente, cuanto más antigua es la

información, menor es su utilidad.

Comprensibilidad

Algunos fenómenos son complejos en sí mismos y no puede facilitarse su comprensión. La exclusión de

información sobre esos fenómenos en los informes financieros puede facilitar la comprensión de la

información de dichos informes financieros.

ELEMENTOS DE ESTADOS FINANCIEROS

Activos

Los beneficios económicos futuros incorporados a un activo consisten en el potencial del mismo para

contribuir, directa o indirectamente, a los flujos de efectivo y de otros equivalentes al efectivo de la entidad.

El potencial puede ser de tipo productivo, constituyendo parte de las actividades de operación de la entidad.

Pasivos

Es un compromiso o responsabilidad de actuar de una determinada manera. Las

obligaciones pueden ser exigibles legalmente como consecuencia de la ejecución de un contrato o de un

mandato contenido en una norma legal.

Patrimonio

Aunque el patrimonio ha quedado definido en el párrafo 4.4 como un residuo o resto, puede subdividirse a

efectos de su presentación en el balance. Por ejemplo, en una sociedad por acciones pueden mostrarse por

separado los fondos aportados por los accionistas, las ganancias acumuladas, las reservas específicas

procedentes de ganancias y las reservas por ajustes para mantenimiento del capital.

Ingresos

incluye tanto los ingresos de actividades ordinarias como las ganancias. Los ingresos de actividades ordinarias surgen en el curso de las actividades ordinarias de la entidad, y

corresponden a una variada gama de denominaciones, tales como ventas, honorarios, intereses, dividendos, alquileres y regalías.

Gastos

incluye tanto las pérdidas como los gastos que surgen en las actividades ordinarias

de la entidad. Entre los gastos de la actividad ordinaria se encuentran, por ejemplo, el costo de las ventas,

los salarios y la depreciación.