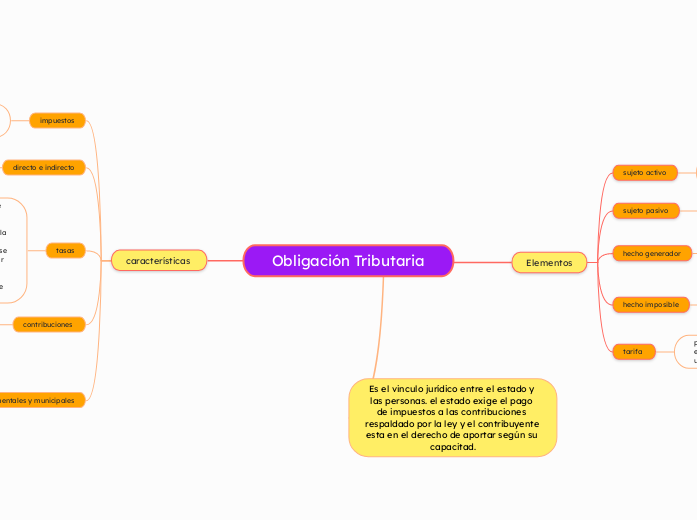

Obligación Tributaria

Elementos

sujeto activo

es el que tiene el derecho de exigir el pago de la obligación. en el IRPF, es hacienda por ejemplo. pico

sujeto pasivo

persona natural o jurídica obligadas al pago de tributos. por ejemplo, declarar, informar sus operaciones y facturar.

hecho generador

al registrar un acto notarial se deduce que va a dar un cambio de activo o al realizarse un ingreso se va a producir una venta, estos hechos económicos la ley le atribuye una consecuencia

hecho imposible

situación que en caso de materializarse, hace que surja por el contribuyente la obligación de pagar un impuesto. al comprar un producto de alimentación en una tienda surge la obligación de pagar el IVA, por ejemplo.

tarifa

porcentaje para la liquidación del impuesto. por ejemplo, la contribución económica realizada por un usuario al estado por un servicio prestado.

Es el vinculo jurídico entre el estado y las personas. el estado exige el pago de impuestos a las contribuciones respaldado por la ley y el contribuyente esta en el derecho de aportar según su capacitad.

características

impuestos

son cargos que las personas están obligados a pagar sin que exista una contraprestación directa por su pago

directo e indirecto

los directos son aquellos que se aplican directamente a la renta, el patrimonio o las ganancias de una familia o empresa, mientras que los indirectos son aquellos que se aplican sobre el consumo de bienes y servicios.

tasas

la ley general tributaria, en su artículo 2.2 define las tasas así, "los tributos cuyo hecho imponible consiste en la utilización privativa o el aprovechamiento especial del dominio público, la prestación de servicios o la realización de actividades en régimen de derecho público que se refieran, afecten o beneficien de modo particular al obligado tributario, cuando los servicios o actividades no sean de solicitud o recepción voluntaria para los obligados tributarios o no se presten o realicen por el sector privado"

contribuciones

Es el tributo cuya obligación tiene como hecho generador beneficios derivados de la realización de obras públicas o de actividades estatales

Nacionales, departamentales y municipales

los impuestos nacionales son: impuesto al valor agregado (IVA), renta empresa, 4 por mil e impuesto nacionales al consumidor

los impuestos departamentales son: consumo de cerveza, licores, cigarrillos y tabaco, impuesto al registró, sobretasa a la gasolina y vehículos

impuestos municipales son: industria y comercio, predial y sobretasa a la gasolina