OBLIGACIONES FISCALES

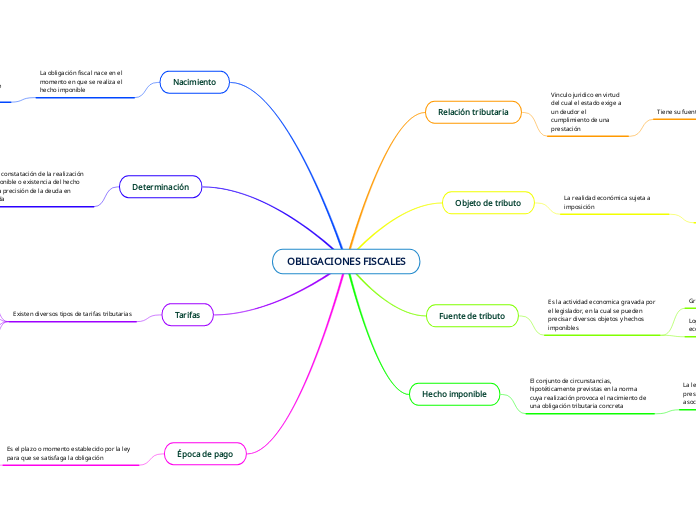

Relación tributaria

Vinculo juridico en virtud del cual el estado exige a un deudor el cumplimiento de una prestación

Tiene su fuente solo en la ley

Objeto de tributo

La realidad económica sujeta a imposición

Hace referencia a lo que grava la ley tributaria y no al fin que se busca con la imposición

La renta obtenida La circulación de la riquiza El consumo de bienes o servicios

El objeto de tributo quedará precisado a través del hecho imponible

Subtopic

Fuente de tributo

Es la actividad economica gravada por el legislador, en la cual se pueden precisar diversos objetos y hechos imponibles

Graduar la imposición

Lograr un determinado fin económico o social

Hecho imponible

El conjunto de circunstancias, hipotéticamente previstas en la norma cuya realización provoca el nacimiento de una obligación tributaria concreta

La legislación fiscal establece una serie de presupuestos de hecho o hipótesis a cuya realización asocia el nacimiento de la obligación fiscal

Nacimiento

La obligación fiscal nace en el momento en que se realiza el hecho imponible

El articulo 6 del Código Fiscal de la Federación dispone que las contribuciones se causan conforme se realizan las situaciones jurídicas

Distinguir el momento en que se origina la deuda impositiva

Determinar la ley aplicable

Practicar la evaluacion de las rentas o bienes gravados

Conocer la capacidad de obrar de los sujetos

Determinación

Consiste en la constatación de la realización del hecho imponible o existencia del hecho generador y la precisión de la deuda en cantidad líquida

Determinación del crédito fiscal no origina el nacimiento de la obligación tributaria

Las normas para la determinación del crédito fiscal y las bases para su liquidación deben estar incorporadas en la ley y no en el reglamento

Tarifas

Existen diversos tipos de tarifas tributarias

Derrama

La cantidad que pretende obtenerse como rendimiento del tributo se distribuye entre los sujetos afectos al mismo

Fija

Cuando se señala en la ley la cantidad exacta que debe pagarse por unidad tributaria

Cuando se señala un tanto por ciento fijo, cualquiera que sea el valor de la base

Progresiva

Son aquellas que aumentan, al aumentar la base, de tal manera que a aumentos sucesivos corresponden aumentos mas que proporcionales

Época de pago

Es el plazo o momento establecido por la ley para que se satisfaga la obligación

El pago debe hacerse dentro del plazo o en el momento que para ese efecto señala la ley

El gravamen es paga antes de que nazca la obligación fiscal

Primero se paga el futuro crédito fiscal y despues se realizan los actos generados

El gravamen se paga en el instante en que nace la obligación fisca

Se paga en el momento en que se realizan los actos que dan origen a nacimiento del crédito

El gravamen se paga después de que nace la obligación fiscal

Primero se realizan los actos y después se paga éste