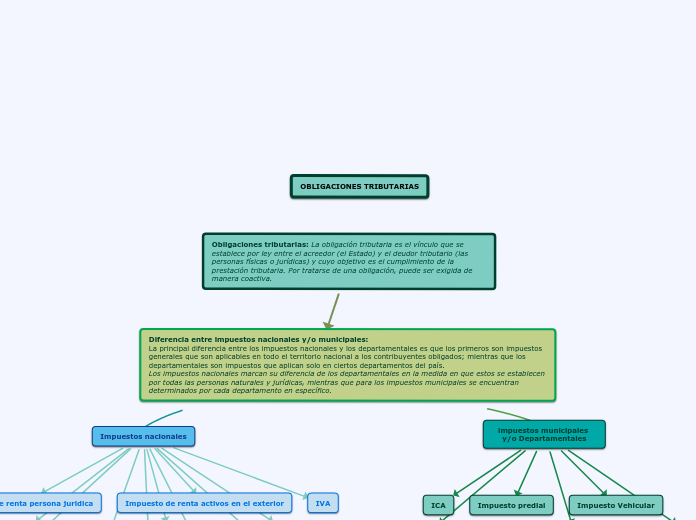

Obligaciones tributarias: La obligación tributaria es el vínculo que se establece por ley entre el acreedor (el Estado) y el deudor tributario (las personas físicas o jurídicas) y cuyo objetivo es el cumplimiento de la prestación tributaria. Por tratarse de una obligación, puede ser exigida de manera coactiva.

Diferencia entre impuestos nacionales y/o municipales: La principal diferencia entre los impuestos nacionales y los departamentales es que los primeros son impuestos generales que son aplicables en todo el territorio nacional a los contribuyentes obligados; mientras que los departamentales son impuestos que aplican solo en ciertos departamentos del país.

Los impuestos nacionales marcan su diferencia de los departamentales en la medida en que estos se establecen por todas las personas naturales y jurídicas, mientras que para los impuestos municipales se encuentran determinados por cada departamento en específico.

Impuestos nacionales

Impuesto de renta persona juridica

Impuesto de renta activos en el exterior

IVA

Impuesto de renta persona natural

Retención en la fuente

Impuesto al consumo

Impuesto al patrimonio

Impuesto a la gasolina y ACPM

Impuesto de timbre

Gravamen a los movimientos financieros (GMF)

Medios magneticos

impuestos municipales y/o Departamentales

ICA

Impuesto predial

Impuesto Vehicular

Rifas, juego y espectaculo

Impuesto de delineación urbana

Sobretasa