ELEMENTOS DE LA CONTABILIDAD

Activo

Activo es cualquier servicio futuro en dinero o cualquier servicio futuro convertible en dinero, cuyo interés o beneficio esté legal o equitativamente asegurado para alguna persona o grupo de personas.

Tipos de activo:

Bienes disponibles para la venta o para su transformación y posterior venta

Efectivo y equivalentes de efectivo

Derechos a recibir efectivo o equivalentes de efectivo o derechos a recibir bienes o servicios

Bienes destinados al uso o para su construcción y posterior uso

Bienes que representan una participación en el capital o patrimonio contables de otras entidades

Otros activos Como las adquisiciones sin costo

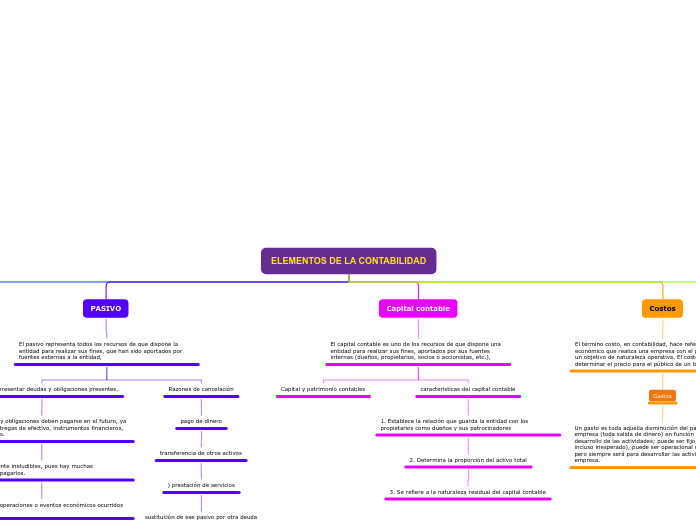

PASIVO

El pasivo representa todos los recursos de que dispone la entidad para realizar sus fines, que han sido aportados por fuentes externas a la entidad,

1- Deben representar deudas y obligaciones presentes.

2- Estas deudas y obligaciones deben pagarse en el futuro, ya sea mediante entregas de efectivo, instrumentos financieros, bienes o servicios.

3- Son virtualmente ineludibles, pues hay muchas posibilidades de pagarlos.

4- Provienen de operaciones o eventos económicos ocurridos en el pasado.

5- Deben reunir los requisitos de ser identificables y cuantificables en unidades monetarias.

Sub6- Pertenecen a una sola entidad económica.topic

Razones de cancelación

pago de dinero

transferencia de otros activos

) prestación de servicios

sustitución de ese pasivo por otra deuda

conversión del pasivo en patrimonio neto

Capital contable

El capital contable es uno de los recursos de que dispone una entidad para realizar sus fines, aportados por sus fuentes internas (dueños, propietarios, socios o accionistas, etc.),

Capital y patrimonio contables

características del capital contable

1. Establece la relación que guarda la entidad con los propietarios como dueños y sus patrocinadores

2. Determina la proporción del activo total

3. Se refiere a la naturaleza residual del capital contable

Costos

El término costo, en contabilidad, hace referencia al esfuerzo económico que realiza una empresa con el propósito de lograr un objetivo de naturaleza operativa. El costo permite determinar el precio para el público de un bien específico.

Gastos

Un gasto es toda aquella disminución del patrimonio neto de la empresa (toda salida de dinero) en función del correcto desarrollo de las actividades; puede ser fijo o variable (o incluso inesperado), puede ser operacional o no operacional, pero siempre será para desarrollar las actividades de la empresa.

Clasificación de los gastos en contabilidad

Fijos:

Usos de las cuentas de IVA

Tipos de gastos

Operacionales:

Estados de resultados

) Encabezado.

) Cuerpo.

pie