Presentación y revelación

de la información financiera,

NIF A-7

Razones para emitir la NIF A-7

Evitar o reducir la discrepancia de criterios que puedan ocasionar diferencias sustanciales en los datos presentados en los estados financieros.

Se requiere información cualitativa y cuantitativa para:

a) Observar y evaluar

el comportamiento

de las entidades,

b) Evaluar los recursos

disponibles y sus fuentes,

así como la exigibilidad

para liquidarlos,

c) Comparar sus

resultados con los

de otros periodos y

con otras entidades,

d) Evaluar sus

resultados a la luz

de los objetivos

establecidos,

e) Planear sus

operaciones, y

f) Estimar su futuro

dentro del marco

socioeconómico

que las rodea.

Principales cambios en relación con el Boletín A-5

a) Revelación de políticas contables.

b) Naturaleza de las operaciones de la entidad y sus principales actividades.

c) Fecha autorizada para la emisión de los estados financieros.

d) Nombre(s) de (los) funcionario(s) u órganos que autorizaron su emisión.

e) Los supuestos clave utilizados en la determinación de estimaciones contables que implican incertidumbre con un riesgo relevante

f ) Nombre de la entidad controladora directa y, en su caso, el de la controladora del último nivel de consolidación.

Convergencia con la norma internacional de información financiera

Se consideraron las disposiciones normativas establecidas en la NIC-1, Presentación de estados financieros, referentes a conceptos generales de presentación y revelación.

La NIC-1 detalla los requisitos específicos de presentación y revelación aplicables a cada estado financiero. Éstos no se tratan en la NIF A-7, pues se establecen en NIF particulares.

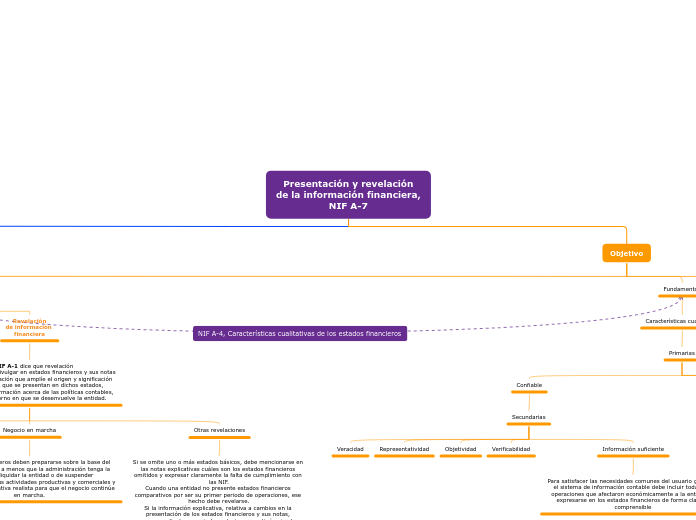

Objetivo

Alcance

Aplican a todas las entidades que emitan estados financieros en los términos de la NIF A-3, Necesidades de los usuarios y objetivos de los estados financieros

Entidades

Lucrativas

No lucrativas

Aplicables a: establecer normas generales

Presentación

de información

financiera

La NIF A-1, Estructura de las normas de información financiera, establece que:

[…] la presentación de información financiera se refiere al modo de mostrar adecuadamente en los estados financieros y sus notas los efectos derivados de las transacciones,

transformaciones internas y otros eventos que afectan económicamente a una entidad.

Implica un proceso de análisis, interpretación, simplificación, abstracción y agrupación de información en los estados financieros para que éstos sean útiles en la toma de decisiones

del usuario general

Agrupación de partidas

a) Los activos y pasivos.

b) En general, los ingresos, costos y gastos.

Revelación

de información

financiera

La NIF A-1 dice que revelación

[…] es la acción de divulgar en estados financieros y sus notas toda aquella información que amplíe el origen y significación de los elementos que se presentan en dichos estados, proporcionando información acerca de las políticas contables, así como del entorno en que se desenvuelve la entidad.

Políticas contables

Son los criterios de aplicación de las normas particulares que la administración de una entidad considera como los más apropiados en sus circunstancias para presentar razonablemente la información contenida en los estados financieros básicos.

Negocio en marcha

Los estados financieros deben prepararse sobre la base del negocio en marcha a menos que la administración tenga la intención de liquidar la entidad o de suspender permanentemente sus actividades productivas y comerciales y no exista una alternativa realista para que el negocio continúe en marcha.

Otras revelaciones

Si se omite uno o más estados básicos, debe mencionarse en las notas explicativas cuáles son los estados financieros omitidos y expresar claramente la falta de cumplimiento con las NIF.

Cuando una entidad no presente estados financieros comparativos por ser su primer periodo de operaciones, ese hecho debe revelarse.

Si la información explicativa, relativa a cambios en la presentación de los estados financieros y sus notas, correspondientes a periodos anteriores, continúa siendo relevante en el periodo actual, dicha información debe seguir revelándose.

Fundamentos

Características cualitativas

Primarias

Confiable

Secundarias

Veracidad

Representatividad

Objetividad

Verificabilidad

Información suficiente

Para satisfacer las necesidades comunes del usuario general, el sistema de información contable debe incluir todas las operaciones que afectaron económicamente a la entidad y

expresarse en los estados financieros de forma clara y comprensible

Relevante

Secundarias

Posibilidad de predicción y confirmación

Importancia relativa

Comprensible

Comparable

Estados financieros

Balance general o estado de situación financiera

Notas

Estados de resultados

o

Estado de actividades

Estado de flujos de efectivo o

Estado de cambios en la situación financiera

Notas

Estado de variaciones en el capital contable

Notas

Notas

a) Forman un todo o unidad inseparable y, por tanto, deben presentarse conjuntamente en todos los casos. La información que complementa los estados financieros puede ir en el cuerpo o al pie de los mismos o en una página por separado.

b) Son representaciones alfanuméricas que, mediante títulos, clasifican y describen rubros, conjuntos, cantidades y notas explicativas, las declaraciones de los administradores de una entidad sobre su situación financiera, sus resultados de operación, los cambios en su capital o patrimonio contable y los cambios en su situación financiera.